作者 | 哈希派 - LucyCheng

将要抢占币市逾14%的市场份额,超两成市值前百币种的选择,最高可达158.10%的年化收益(Livepeer)——2019,PoS项目和Staking经济可谓占尽风头,引得持币者、项目团队、第三方专业运营商等等多方主体蜂拥而至。

数据源自:stakingreward.com

但即便是率先入场的钱包、矿池、节点服务商,还是被大部分人称作「破局者」的头部交易所;依旧没有谁能够真正解决Staking市场的当前痛点。

吸引参与者是PoS项目现阶段的首要任务

与生态链条更为成熟的PoW机制相比,PoS项目的Staking经济模型还处于比较早期的阶段;其能否解决PoW弊病,有效降低普通持币者参与链上治理门槛以及资产安全、资产流动性等等问题,皆有待考证。而相较于讨论这些难解的长远问题,提高持币者参与度以及市场认受性才是当前阶段领域更为关注的焦点,同时也是该市场后续发展的前提。

Staking生态中的典型代表公司(图片源自:theblockcrypto.com)

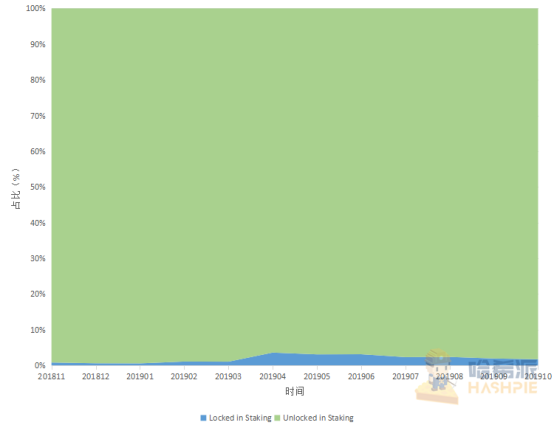

毋庸置疑,PoS共识崛起的今天,Staking生态孕育出了一大批新的商业模式。自今年三月起,以专业服务机构、钱包、矿池等等运营商组成的第三方团队相继涌入;但截至本月初真正参与到Staking的用户依旧很少,相关项目锁仓比例始终低于10%,近几月甚至出现了下滑趋势。

PoS项目的总体锁仓情况(数据源自:stakingrewards.com)

理论上来说,节点运营商的加入大大降低了普通持币者的准入门槛,也解决了用户自行验证所需考量的成本以及专业化问题。不过比起对于限制以及风险的顾虑,当前大部分持币者更为看重的是短期收益的高低。而钱包供应商、矿池以及节点服务机构相关用户在Staking锁仓期间无法如常交易的基础设定,就足以让其吸引力大打折扣。虽说委托给运营商参与这种模式俗称躺着也能赚“钱”,但事实上用户获得的只是增发的新币,实际收益还得看锁仓前后相关币种的涨跌情况。

以StakingReward网站上投资评分排名前十的项目为例,如果一个月前我分别拿出1万美元参与这十个Staking项目,粗略估算一下如今的收益将如下表所示般惨烈。除去月内价格有所上涨的ATOM以及IOTX;其余八个项目的实际月收益皆为负数,亏损金额从1412到4295美元不等。所以说,在价格瞬息万变且当前熊市阴霾未散的加密货币市场,动辄二十天以上的锁仓期让用户的盈亏情况变得不可控,就更别提收益好坏了。

※如果一个月前(9月10日),拿出1万美分别投资Staking投资评分前十的项目;如今(9月10日)能够获得的币本位及美元本位收益如上表(数据源自:Coinmarketcap、StakingRewards,StakingReward Calculator)

从投资角度出发,这种操作类似于短时间定期存款的Staking模式,收益率本就不高,如今还得承受锁仓期间的价格风险。除非是资金雄厚的大额用户或者说坚定的长期Holder,不然也没有多少合适的理由说服自己参与其中;毕竟锁仓返利的获利方式对于小额持币者来说,还不如交易来得直接可控。

Soft Staking弹性十足没错,但治标不治本?

既然具有固定性的质押奖励吸引力不足,那么近期交易所提出的「随存随取,来去自如」的Soft Staking模式是否能成功激起市场参与Staking的兴趣呢?

答案是可以没错,但细究之下也不过是五十步与一百步的差别。

按照KuCoin创始人Michael的说法,交易所设计的Staking规则更为人性化,用户只要存放相应币种便能被动获得Staking收益;如果想要交易,也无需进行任何解除质押的操作即可随时买卖或者提现。而币安上月末公布质押平台的时候也曾表示,将采取具有十足弹性的计划,从而在不影响用户提现以及交易的前提下,尽可能为持币者谋取更大的利益。表面上看来,Soft Staking的做法确实能在某种程度上平衡用户对流动性以及收益率的取舍;让Staking参与者在币价上涨期间获得双倍收益的同时,也能在币价骤降时及时止损离场。但鱼与熊掌终究难以兼得,在随存随取、来去自如的自由背后,需要对年化收益率做出相对的牺牲。

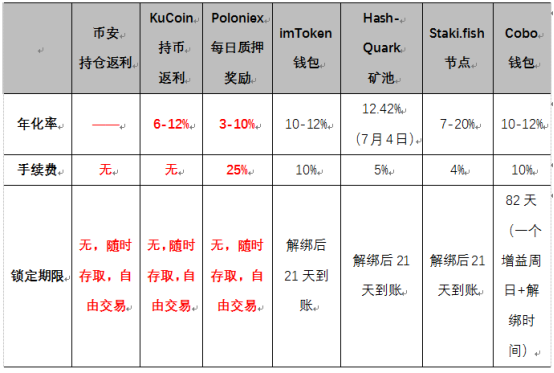

ATOM在各大服务商的Staking参与规则(数据来源:各服务商官网,巴比特,星球日报)

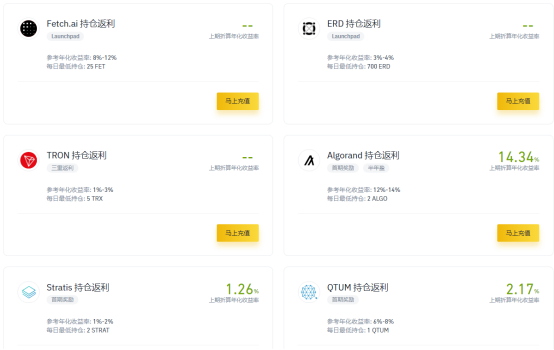

具体来说,为了兼顾流动性需求,交易所并不会把用户所有的资产都拿去质押,而是根据实际数据分析并动态调整其质押比例。正因如此平台的年化收益率是每日波动的,而且普遍低于具有锁定期限的服务商。以较早入场的KuCoin为例,其Staking平台上线服务以来,年化率基本上呈下跌趋势。而这种年化率水平对于小额持币者尤其是频繁交易的用户来说,收益几乎可忽略不计;很显然他们并不会因为能够返利而倾向于持币(也可以理解为参与Staking)。况且交易所的锁仓即获利模式也不是完全没有门槛的,就如币安官网所示,其支持的Staking项目或多或少都有每日最低持仓量的限制。

图片源自:币安官网

而就大额用户或者说坚定的长期Holder而言,或许还是会倾向于选择具有锁仓期限的服务商,因为相对较高且稳定的年化收益率似乎更符合他们的需求。从某种意义上来说,交易所提供的Soft Staking模式只是领域差异化服务的一种,为不同交易习惯的用户提供了多一种选择。虽然包括币安、Poloniex等等在内的大型交易所在品牌效应的影响下,或许能吸引不少用户参与Staking。但在当前的Staking乃至整个加密货币市场内,用户更为关注的点依旧是收益问题;而单单从年化率以及激励机制方面出发,交易所似乎未能给市场赋予更多的新价值。没有新用户的涌入,也没有更好的Staking激励或者说获利机制,当前市场参与度低的问题依旧没有得到解决。

可以肯定的说,现阶段无论是需要锁仓的专业运营商,还是标榜来去自如的交易所,Staking服务方案皆停留在币种本身的调整方面。这些内部调整并没有为市场注入更多的促进元素;除非牛市启动,不然即便是参与机制弹性再足或者币本位年化收益率再高,也不足以吸引用户入场。在市场还未成熟、竞争币种应用价值还未真正体现的现如今,Staking模式缺少的远不是年化比例与参与自由度的优化调整,而是更为多元化或者更确切来说不仅仅局限于币本位的激励以及获利机制;毕竟横盘不止涨跌不定且生态应用遥遥无期的加密币种本身,吸引力确实不大。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。