前言:根据dappradar的数据,目前市场上超过2700个dApp,其中超过1600个dApp,EOS近500个dApp,TRON也是近500个dApp,剩余平台超过100个dApp目前还不多。仅从dApp数量来看,目前主要的公链平台是以太坊、EOS和TRON。不过,公链格局还远没有定下来,因为从整体的dApp来看,除了DeFi应用(如MakerDAO)和游戏应用之外,排名靠前的dApp用户日活仅有几千,上万的很少。目前dApp处于非常早期的阶段,所以其他的公链,如Harmony、Solana、Polkadot、Cosmos等仍然有机会,只要能出来杀手级的dApp,尤其是金融、游戏、视频或社交媒体领域的dApp,那么,公链的格局随时有可能改变。我们距离dApp历史的奇点也许不会太远。期待dApp开发者和公链开发者携手并进。本文作者Joel John,由“蓝狐笔记”社群“MoQi”翻译。

去中心化应用被誉为是走向主流采用的路径。现在基于它们的炒作似乎逐渐消失。当前dApp的状态跟当初网景推出之前的互联网状态很相似,可惜的是,Brave的快速增长并不能将新用户带入更广泛的dApp生态。

我一直想知道的是,是否dApp正在缓慢地走向终结,正如之前的ICO的趋势一样?随着代币生态系统转向聚焦于新的趋势,例如DeFi、Staking以及DAO,观察之前“热门”的发展趋向是很有价值的。dApp数据来源于dApp.review,其中没有将Blockstack包括进来。

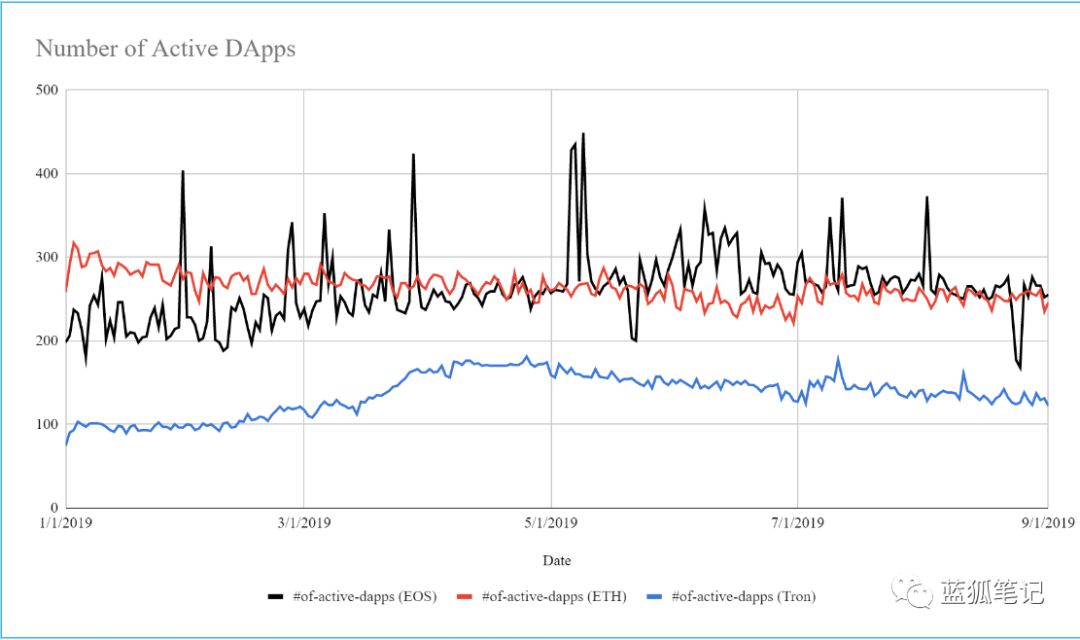

1.活跃dApp的数量增长趋缓

这里说的活跃dApp是指在24小时内其智能合约上发生过交易活动的任何dApp。我将其视作为“每日”指标,用来衡量人们跟dApp交互的频次。其原因是,在更传统的应用生态系统(如软件或手机应用)中,更高的打开率,意味着更高的效用和更好的粘性。

如果一个人每个季度只打开一次dApp,那么,如果这个交易的规模很大且其交易的利润百分比也高,那么这将是完全合理的。很多DeFi应用也是这种情况。

到目前为止,每日都有人使用的dApp大约600个左右,而跟传统的应用比较来看,目前有超过200万的移动应用和超过10亿的网站。

即使对经验丰富的开发者来说,构建dApp也是很难的。由于有良好的生态(如iOS和Google Play的客户渠道、无须编写代码构建网站等),网站和手机应用已经实现可观的规模,上述的数字对比可以让我们预估dApp当前所处的位置。

根据Statista,1993年互联网上有130个网站。1994年增长了30倍,达到了3000个网站。根据这些假设,说我们处于dApp的1990年代早期是合理的。

尽管跟移动互联网和互联网增长率进行比较可能并不公平,但可以肯定地说,有个广泛的趋势是移动设备正在转向,它通过私钥管理(三星、HTC)和浏览器(Opera、Brave集成钱包)进行。我们未来可能会看到dApp的爆炸式增长。但这些日子还没有到来。

注意:很多图表将“dApp数量”作为衡量指标。我认为这是一个差的指标,因为dApp数量随着时间推移在持续增长,这从2016年以来一直如此。或者换句话说,它其实也统计了没有活跃的dApp。这就像得出一个结论说,这个星球上存在人口超过100亿,其中把数百万年存在的所有人都统计上。这并不聪明,不是吗?

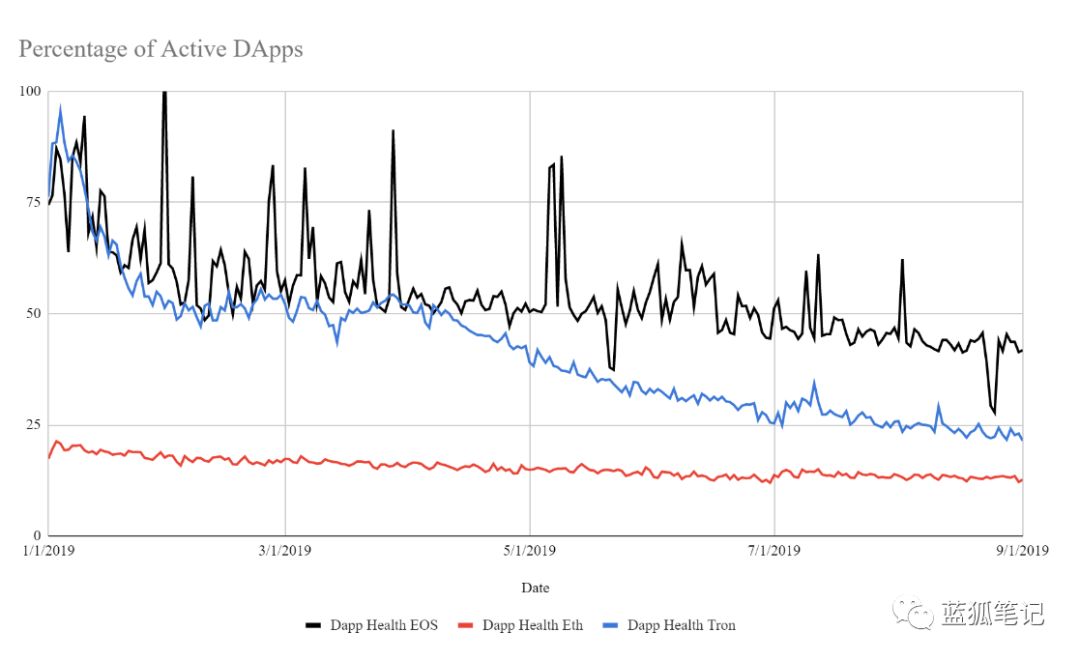

2.我们需要重视开发者激励

随着时间的推移,“活跃dApp”的数量在下降。我所说的“dApp健康度”是一个百分比的指标,它是根据任意时间点活跃dApp和所有dApp数量的对比得出。

我将这些数据解释为

-

以太坊活跃dApp的比例似乎没有起色,但可能的事实是活跃dApp随着时间推移在增加。为什么?因为dApp的总数一定会随着时间而增加。

-

如果活跃dApp的数量并没有成比例增加,则它将下降。因为其他两个公链EOS和TRON有明显的下行趋势,主要是它们的生态系统相对年轻。尽管两条公链的dApp数量在增加,但它们的活跃留存率却在下降。随着时间的推移,会有很多dApp被创建建出来,并部署上线,然后被忽略掉。

其中的一个解释是,开发者通常会先构建博彩和游戏dApp,以学习如何构建dApp并对其进行扩展,然后才会进入更复杂的用例构建。无论如何,很明显,在足够长的时间内,活跃dApp的数量在下降,这是因为在dApp的维护和市场推广方面缺乏对个人的激励。

罕见的例外是类似于LocalEthereum这样的产品,它们在相当早期就实现了产品和市场的契合。为了增加dApp生存和扩展的可能性,需要更多对开发者的激励(如捐赠、薪酬或直接投资),以便于在开发者获利前能有起飞的跑道。

我们看到了这种早期的趋势,像UniSwap和InstaDApp获得了融资,但还有更多的工作需要去做。

3.对杀手级应用的需求越来越明显

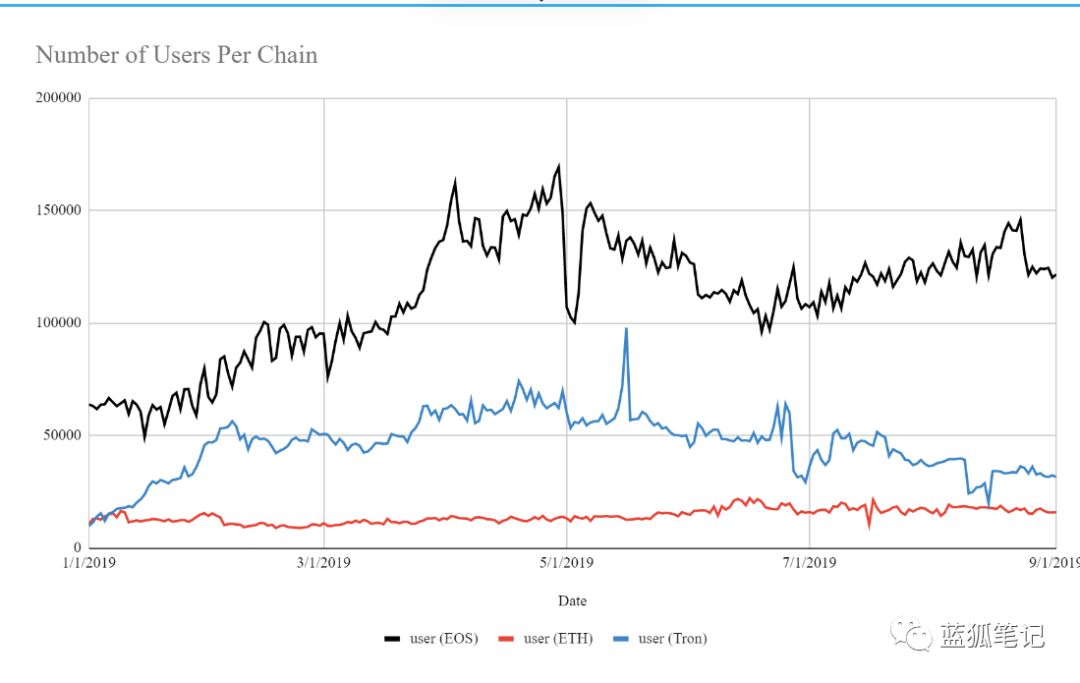

EOS和TRON的用户数远超以太坊。这可能跟交易费用的设计有关系。一个“用户”在这里是指,在一天内任何跟智能合约进行过交互的活跃钱包。这种假设的问题在于,有可能是机器人在与博彩或游戏dApp进行交互。

在自我管理身份成为dApp的标准之前,还没有可行的方法来衡量这个指标。当综合起来计算,高峰时大约超过50万多一点的用户,dApp开发者所竞争的是一个小的利基市场,其中获取大的市场份额相对容易,但扩展到更多增量市场变得困难。

对于创始人来说,这可能意味着两件事:

-

考虑到市场的利基性质,早期花在口碑营销和有机营销上的广告费用可能会更有效。

-

由于如今整个行业的小规模,就市场份额角度,市场份额高渗透的可能性很高。

这里的例外是,有些应用将其现存的用户基础扩展到新应用上。曾经有过一段时间,用户习惯于“订阅”AOL和Napster。但对于很多印度人来说,他们的首次网络体验是“谷歌”。

基本上来说,一个应用能超越其周围的生态系统,主要归功于其带给用户的实质价值增长。除非这些dApp中冒出杀手级应用,否则很难出现突破生态系统的情况。

我将押注于内容/社交媒体平台上,它因为Brave/Opera的吸引力而受到关注。考虑到在一个假消息横行和有毒社交媒体引发精神问题的时代,结合声誉和微支付的博客将会是下一个大事件。Cent在这个方面正在进行一些有趣的工作。让我们在没有机器人挡路的情况下进行交易。

这是个好消息。在不错的日子,dApp可以看到500万左右的交易。也有坏消息。这些交易中的大多数都可能是自动机器人产生的,其中涉及到游戏中的旁氏骗局机制以及博彩相关的dApp。

请记住,跟所有事情一样,这里有非常清晰的幂律法则在起作用。少数钱包完成了dApp上的大多数交易,因此有必要在这个方面进行更多的研究。

然而,单纯从可扩展性角度看是好事,这些机器人可以测试每个单独链的上限在哪里。如果要观察dApp消耗了多少主链的活动这一指标,研究一下dApp在单个主链上贡献的总交易百分比是有意义的。

基于粗略的计算,以太坊dApp贡献了10%的交易量,EOS的dApp贡献了5%的交易量,但TRON的数字是50%。如果从这个数字看,TRON的dApp生态系统是最活跃和健康的,不过有几件事情让我想了解一下,其整个系统是否由机器人在运作。

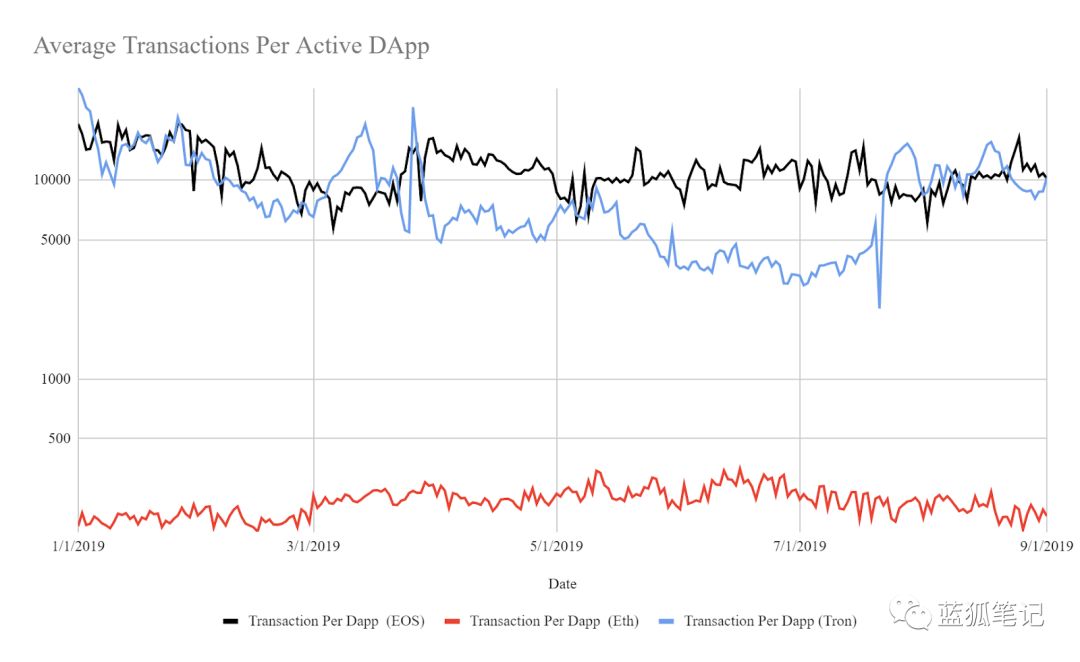

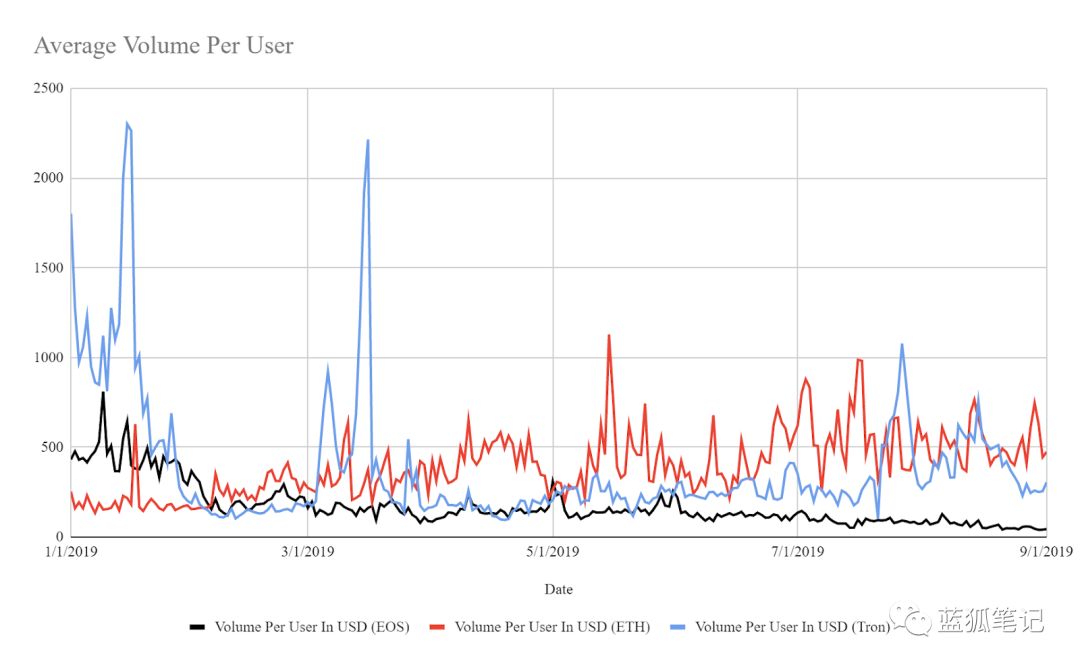

要理解为什么我们需要观察两个指标。一是,这些链上每位用户的平均交易量,二是,这些链的平均交易量。请记住,机器人账户会极大提升平均值。

是每用户只有4个交易的离群值。大多数都跟Gas要求相关。以太坊上的费用比EOS和TRON要高很多,对于机器人处理交易来说,以太坊不是一个好的选择。然而,它与普通用户使用移动应用(如食物配送或电子商务app)的类似。

可以肯定地假设,普通用户会打开dApp 4次进行一个交易。不过,EOS和TRON,生活在自己的世界中。请注意,TRON如何在一月份开始进行200次的平均交易?这个很大程度上,与(1)有机用户测试链的上限;或(2)早期有大量的机器人活跃在链上。

随着TRON周围dApp生态系统的成熟,它与低费用链EOS越来越相似。有趣的是,在低端,没有费用的EOS和TRON中,每个用户大约有平均20次的交易。尽管两条链都有容纳更多交易的能力,但让人好奇的是,在多大程度上,其采用是由“机器人”而不是真实用户所体现出来的。

为了不限制web3.0生态系统中的机器人活动,我们注定要重复互联网早期变体的错误,其中,点击机器人抢夺广告收入,衡量各企业健康度的关键指标由编程机器人所把控。

我们提出这种可能:在衡量dApp生态系统的健康度时,更高的交易数并不一定能代表更健康的系统。但,在此之前,我们需要考虑每个dApp每天收到的平均交易。

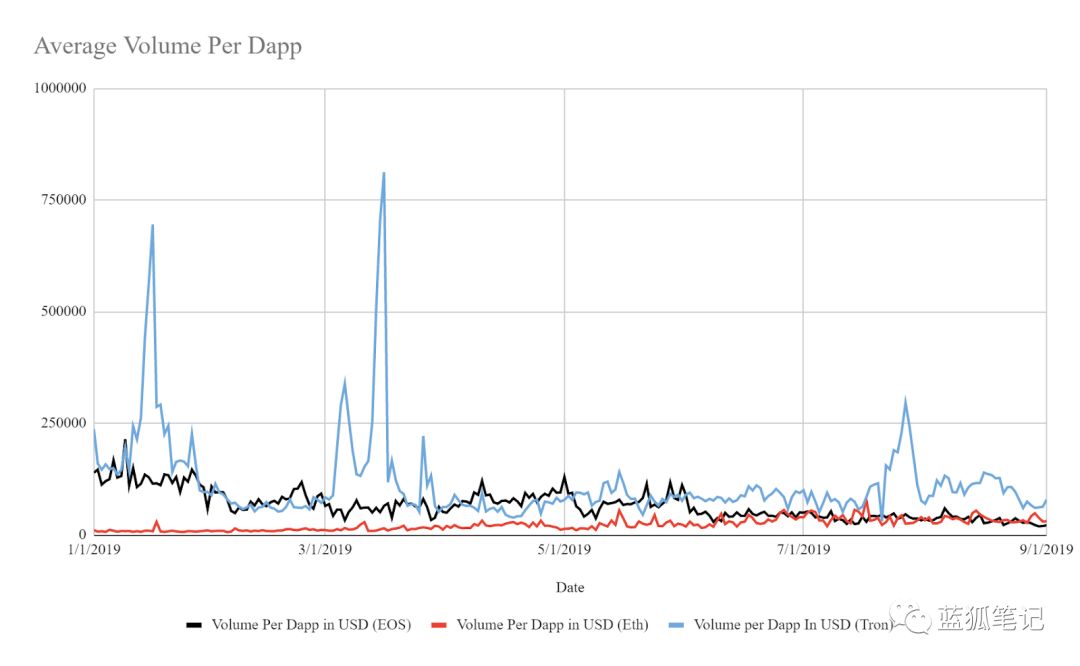

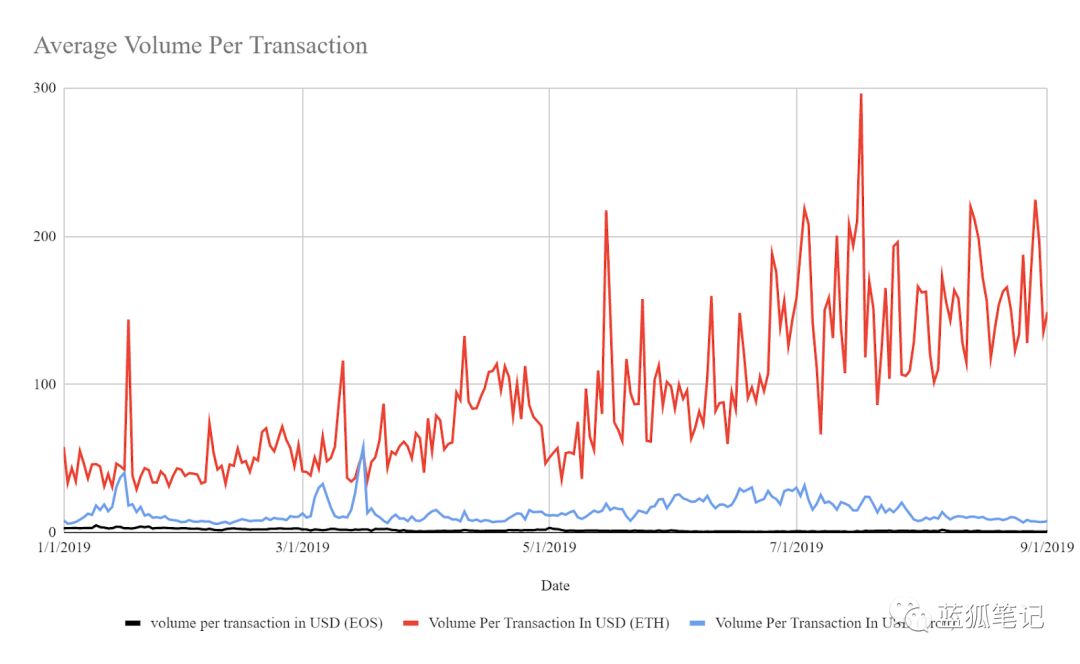

4.交易量能说明问题,但交易数不能。

尽管在EOS和TRON上看到的每个dApp上的交易数都比以太坊高很多,但当你考虑到平均交易量时,它几乎都会趋于收敛。当然,这不是说EOS和TRON比以太坊的活跃度要低,但是,它可以作为衡量有机用户使用如何影响dApp生态系统的指标。

以太坊能够以比EOS和TRON少的交易数来完成相同量的dApp交易,这可以用两种方式来解释:

-

鲸鱼统治了以太坊。有数据表明了这一点。之前关于InstaDapp的文章中提到过,DeFi产品上大约80%的活动可能来自于少数鲸鱼。这也反映在以太坊上每位用户的平均转移量。它比TRON和EOS高大约5倍。

-

机器人在EOS和TRON中占有主导地位。原因是,其dApp上的单个用户完成的平均交易数远高于一个普通用户的正常期望次数。很少看到在一个web2.0应用中,其每位用户平均完成50笔交易数,更不用说dApp了。(蓝狐笔记:这个可能跟两条链上游戏为主的应用直接相关,跟机器人相关。)唯一可以证明其合理性的方法是整个过程是否为自动化。鉴于TRON和EOS当前主要聚焦于游戏和博彩应用,并且个人可能有数千次交易,以作为低风险以及低回报的下注方式。这是可能的。在发展的早期,人们可以看到大量的交易次数涌向滚骰子的博彩网站。

当研究每位用户在这些链上转移的平均交易量时,这里的假设就变得更加清楚。对于ETH来说,它高达50美元,而EOS只有3美元。当然,这些数字会因为用例不同而发生变化。

专注于实现高价值抵押贷款的账本中的单用户平均交易量会高于专注于小额交易账本中的用户。因此,这些指标不应该看作为单独的值,而应该在更广泛的场景中观察。像素是更大艺术品中的一部分。

我可以在这里比较的是亚马逊订单的平均大小。今天的是47美元。EOS和TRON上观察到的数字跟Fifa、PUBG和GTA5等游戏应用有更多的一致。值得一提的是,我发现最有趣的是每个用户给dApp带来的平均交易量。

对我来说,这代表dApp创始人拥有的大机会。虽然用户基数很小,但每位用户每天带来的交易量要高很多。对于那些解锁了跟这些dApp交互的大量钱包的人来说,他们正在创建可以解锁早期价值的商业模式。

与web2.0商业相比,从新手入门到产生大量交易的用户历程要短很多,像InstaDapp和Juno等已经看到了这种好处。观察这些dApp在未来如何将用户粘性和交易行为转化为利润会很有趣。

链上每笔交易中流动的资金量可被用作衡量个人存储价值的安全性。通过这些衡量,以太坊处于领先位置。

但它依然需要解决扩展性问题,正如我们过去在加密猫时代看到的那样。至于EOS和TRON——在它们上面的机器人并非不健康。实际上,这也是测试这些链TPS功能的必要条件。没有什么办法在自由市场上限制它的发生,但我们应该提醒自己,在这样的数据上并不能取得进步。

我相信我们正处于历史的某个时间点,dApp会进化成为全新的产品类别。或许可以看到某种中心化的元素以促进效用,但它将可能会继续存在。游戏公司使用NFT的趋势指出了这种情况。

其他催化剂也可以起到相同作用。首先,从2016年开始,dApp相关的开发者工具环境已经发生演变。像Fortmatic和Arkane Network这样的工具消除了处理用户钱包的麻烦,并使得开发者进入市场更加容易。

此外,围绕dApp的法币入金通道也有了相当的进步,例如像Wyre允许dApp通过在Google Play中设置的付款方式进行互动。

还有一点是,投资者对dApp的需求并没有增加。当我们搜索dApp中的“AWS”时,它仍然集中在API层。

最后,以太坊计划在未来推动其可扩展性方案。Connext Network和Loom正在进行的工作对增加以太坊的个人交易数量很关键,同时还可以减少费用。

围绕dApp构建的商业模式必须要有更多独创性。对于想构建dApp的开发者来说,有明确迹象表明,在以太坊上移动的价值更多,这对他们可能会更有吸引力。

谁能率先在dApp上破局,谁就会处于有利位置,它可以给个人生活带来价值,同时也尽早解决盈利问题。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。