作者 徐杰 柴刚

众应互联(002464.SZ)与浙江亿邦通信科技有限公司(下称“浙江亿邦”)及云南亿邦信息技术有限公司(下称“云南亿邦”)的10万台矿机买卖纠纷陷入了“罗生门”。双方纠纷的根源在于,云南亿邦发出的3.5万台矿机去向成谜。

亿邦方面称对方已经确认收货,但众应互联方面坚称亿邦把货发给了无关的第三方,自己未收到。《科创板日报》记者根据亿邦方面提供的送货清单,拨通接货方负责人赵俊杰的电话,他称自己已经离职1年多了。另一位负责矿机交付收货的胡亮,则在得知记者的媒体身份之后迅速挂断了电话,众应互联的电话则一直无人接听。

20日晚间,深交所下发关注函,对众应互联连发“六问”,内容涉合同签订细节、信披是否违规、是否存在未披露事项、诉讼进展情况等。

在此之前,浙江亿邦方面曾向证监会、江苏证监局、深交所提交《检举信》,质疑众应互联信披严重失实,存在涉嫌财务造假、信披违法违规等情形。昨晚,浙江亿邦向《科创板日报》记者提供了《检举信》原文,记者注意到,深交所关注函中部分内容在《检举信》中已经提及,而纠纷双方在以下几个方面各执一词。

争议一:预付货款1亿还是3.9亿?

早在1年多以前,上述合同纠纷就引起了监管部门的注意。2018年8月,深交所在对众应互联的问询函中,要求其就子公司北京新彩量科技有限公司(下称“彩量科技”)与浙江亿邦签订采购合同一事,补充披露相关信息。

众应互联当时回复称,截至2018年8月8日,彩量科技代采购业务预付浙江亿邦1亿元,此项代采购业务总量为10万台,已完成6.5万台,尚有3.5万台没有完成。

但浙江亿邦在《检举信》中表示,事实情况是:彩量科技于2018年5月18日向其全资子公司云南亿邦支付货款0.1亿元,拖欠尾款0.404亿元;于2018年3月23日至4月24日期间,分17笔向浙江亿邦支付货款3.8亿元,拖欠尾款0.736亿元。上述合计预付货款实际上是3.9亿元,并非公告中披露的1亿元。同时,2018年6月底以前,上述10万台服务器已经全部交付完毕,并非公告中所称的“尚有3.5万台套没有完成”。

争议二:合同签署日期存疑

今年6月,深交所在对众应互联的年报问询函中,要求上市公司继续披露上述矿机销售合同相关信息。

众应互联回复称,彩量科技于2018年3月至4月,与浙江亿邦、云南亿邦分批签署了10万台云计算服务器《产品销售合同》,合同总额5.04亿元。

不过亿邦方面对此提出异议,称2018年3月21日,彩量科技与浙江亿邦签署了1份《产品销售合同》,向公司一次性购买服务器9万台;与云南亿邦签署了1份《产品销售合同》,向后者一次性购买1万台。2份销售合同在同一天签署,并非众应互联所称的在2018年3月至4月期间分批签署。

而深交所20日下发的关注函中,也要求众应互联补充说明上述合同签订的具体情况、具体形式,是否存在总合同、子合同等。

争议三:实际交付6.5万台还是10万台?

众应互联在回复年报问询函中称,2018年3月26日至12月31日期间,彩量科技实际收到浙江亿邦交付的服务器6.5万台(对应货款3.276亿元),未收到云南亿邦的产品。

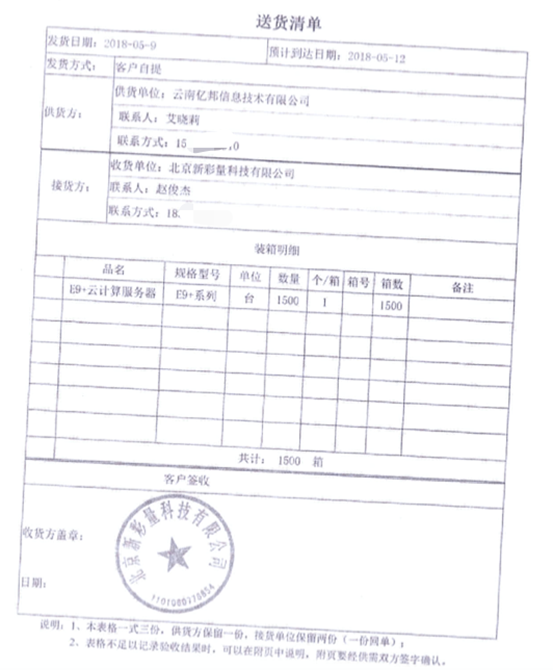

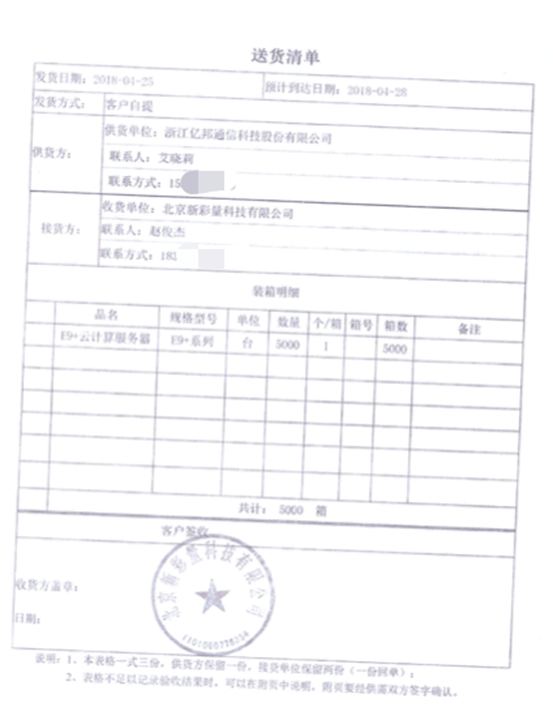

而浙江亿邦的说法是:10万台服务器均已送达且已经过彩量科技确认,并提供了经彩量科技签章确认的《送货清单》。

对此,众应互联在后来的公告中解释称,浙江亿邦方面未按照合同约定履行发货义务,在没有得到任何形式交货指示的情况下,把货发给了无关的第三方,不具备向彩量科技追偿的前提。

如此一来,最大的疑点便在于云南亿邦交付的3.5万台矿机的接货方。

根据浙江亿邦提供给《科创板日报》记者的送货清单,云南亿邦交付矿机的接货方为赵俊杰,所在单位为彩量科技,发货方式为客户自提。但问题是,浙江亿邦部分矿机的接货方同样是赵俊杰,并未出现问题,为何云南亿邦交给他的货就不翼而飞了呢?而且无论浙江亿邦、云南亿邦的送货清单格式完全一致,且都有彩量科技的盖章。

对此,《科创板日报》记者拨打赵俊杰的电话咨询,对方称,自己已经离职一年多了,不清楚,“我就是一个小职员,上面还有总监,总监下面还有经理”。

浙江亿邦相关负责人称,当时彩量科技指定的另一位收货负责人为胡亮。记者拨通了其电话,但他在得知记者的媒体身份之后迅速挂断了电话。

争议四:交易是否达到披露标准?

众应互联称,上述合同合计金额为5.04亿元,其中单笔金额最高为2520万元。根据内部制度的规定,上述单笔所涉及的金额均在公司管理层的权限内,且单笔所涉金额未达到公司2017年经审计总收入的50%,未达披露标准。

浙江亿邦则认为,浙江亿邦、云南亿邦分别与彩量科技签订了《产品销售合同》,金额分别为4.536亿元和0.504亿元(合计5.04亿元),并不存在所谓“单笔金额最高为2520万元”一说。

该公司同时指出,上述交易并非众应互联的日常经营业务,应当按照《深圳证券交易所股票上市规则(2018年修订)》相关规定,履行公告披露义务,但众应互联谎称上述交易系其主营业务,无需公告。

深交所也关注到了这一问题,其在20日下发的关注函中,要求众应互联对照深交所相关规则条款,说明上述交易是否需要履行相应的审议程序和信披义务,是否存在信披违规情形。请律师发表专业意见。

争议五:其他应收款还是应付款项?

众应互联公告称,鉴于彩量科技支付了4亿元的货款,实际却只收到价值3.276亿元的货物,彩量科技就多支付的7240万元货款计入其他应收款。根据会计政策和交易的实际情况,出于审慎原则对该笔应收款项计提了坏账准备,公司认为具有充分合理性。

浙江亿邦认为,彩量科技与公司签署合同项下的10万台服务器已经全部确认收到,在仅支付4亿元的情况下,对于未按合同约定应支付的1.04亿元应确认为负债,列入应付款项。彩量科技出具的对账单,明确表明对云南亿邦逾期欠款0.304亿元、对浙江亿邦逾期欠款0.736亿元。

并且,亿邦方面已向彩量科技开具了全额发票,而彩量科技抵扣的金额远远超过其所称的仅收到6.5万台服务器对应的3.276亿元应抵扣额。因此,众应互联上述说法“罔顾事实”,并质疑众应互联的年审机构中兴华会计师事务所未尽到审慎、如实披露的义务。

“众应互联年报审计机构向我们核实时,我们已经将相关材料快递过去了,但上市公司年报中并没有采信。”浙江亿邦一核心高管告诉《科创板日报》记者。

深交所在20日下发的关注函中,要求众应互联结合合同履行情况,说明公司就上述交易事项涉及的全部会计处理情况,是否符合《企业会计准则》规定。请会计师发表专业意见。

争议六:关于VAST公司说法不一

众应互联在回复年报问询函中提到,代理采购业务的商业实质和商业逻辑为:代采购业务是彩量科技的最终客户VAST公司有意进入数字超级计算领域,VAST在2017年末及2018年初,与浙江亿邦进行接触并达成采购意向,同时希望浙江亿邦能推荐一家公司,提供该云计算服务器的出口、托管运营以及机房建设等一揽子服务。

浙江亿邦却坚称,与VAST公司从未谋面,也没有任何业务往来,不可能发生所谓的“推荐一家公司提供该云计算服务器的出口、托管运营以及机房建设等一揽子服务”。

深交所在20日下发的关注函中,要求众应互联说明上述交易的商业实质、是否符合商业逻辑,是否存在非经营性占用上市公司资金及其他损害上市公司及投资者利益的情形。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。