Overview 概述

我国经济发展正处于由粗放型经济增长模式转向提高生产力水平及生产效率的转型期。国际货币基金组织(IMF)预测 2019 年中国名义 GDP为 14.14 万亿美元。随着中国成为世界第二大经济体,中国家庭的收入也随之水涨船高。根据世界银行的数据,2019 年预计中国人均 GDP 为 10121.3 美元,正式突破 1 万美元大关。中国家庭收入与资产规模的增长使得资产配置成为中国家庭一个日趋重要的问题。

Report 报告

中国家庭资产配置概况

资产配置的概念并非诞生于现代,实际上,早在 400 年前,西班牙人塞万提斯在其传世之作《堂吉诃德》中就忠告说:「不要把所有的鸡蛋放在一个篮子里。」无独有偶,同时代的莎士比亚在《威尼斯商人》中也传达了「分散投资」的思想———就在剧幕刚刚开场的时候,安东尼奥告诉他的老友其实他并没有因为担心他的货物而忧愁:「不,相信我;感谢我的命运,我的买卖的成败并不完全寄托在一艘船上,更不是倚赖着一处地方;我的全部财产,也不会因为这一年的盈亏而受到影响,所以我的货物并不能使我忧愁。」可见在不同资产类别之间分配投资是一项至关重要的策略,可以最大程度地降低风险并增加收益。

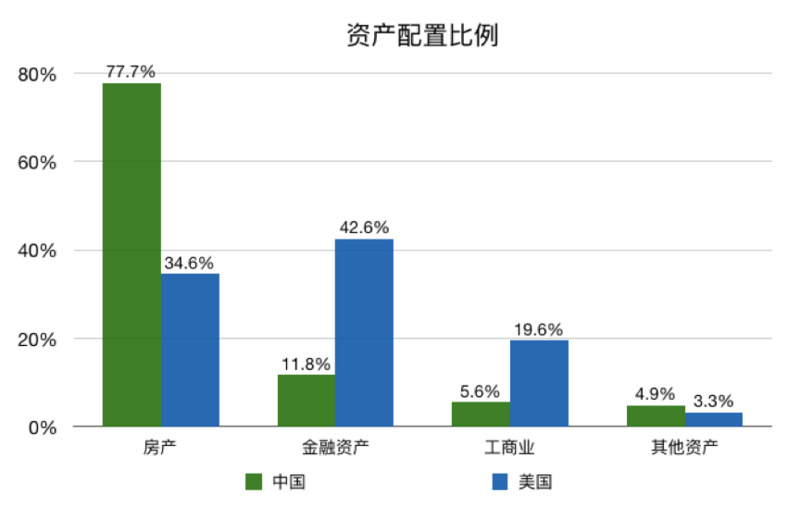

但显然,中国家庭对于资产配置并没有那么敏感。2018 年户均总资产规模为 161.7 万元。美国家庭的平均净资产规模为 467.2 万元。从下图可以看到,与美国家庭相比,中国家庭资产 77.7%由房产组成。同比美国家庭房产仅占 34.6%。

来源:中国城市家庭财富健康报告

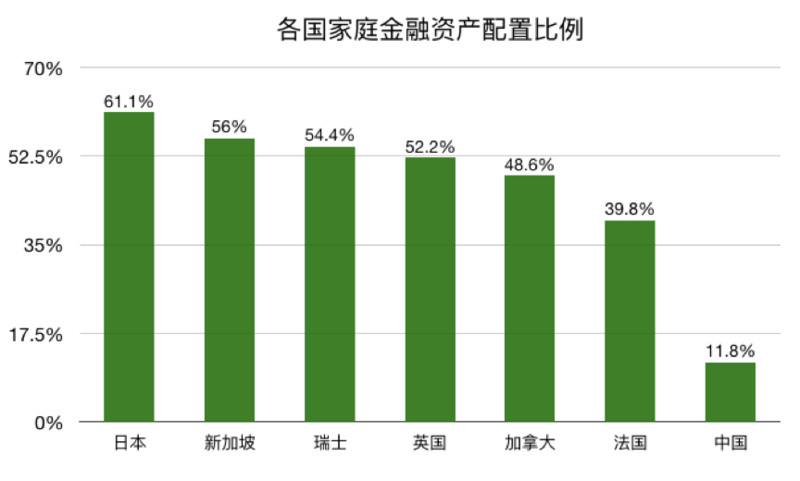

如图所见,在中国家庭资产配置比例中,房产占绝大多数。且不说资产配置的概念与原则问题,我们先来看一下这种比例是否是大部分国家家庭资产配置的常态。如下图所示,与发达国家相比,中国家庭金融资产配置仅占全部资产的 11.8%。而最高的日本占家庭全部资产的 61.1%。即使偏低的加拿大与法国也分别占家庭全部资产的 48.6%和 39.8%。

来源:中国城市家庭财富健康报告

事实上,中国家庭超高的房产配置率是有其特殊历史时期原因及及政策引导导致的。由于过去十年中,中国的城市化率由一个较低的起点开始,处于快速发展阶段,基础建设投资(例如道路、高铁、桥梁、地铁、水坝、发电站等特大工程)和房地产投资都带动了很多行业,因此 GDP 发展与大量的超发货币都被投入房地产市场。同时政府背上了海量债务。2018 年中国地方政府仅显性债务为 27 万亿元人民币。但通过房贷,房地产商、政府的基础建设投资都可以通过税收和房地产市场变相转嫁给中国家庭购房的 20-30 年房贷。所以房地产市场为了起到蓄水池的作用,维持高房价也是一种无奈之举。自然而然,高房价使得家庭的资产配置严重偏向于房产。

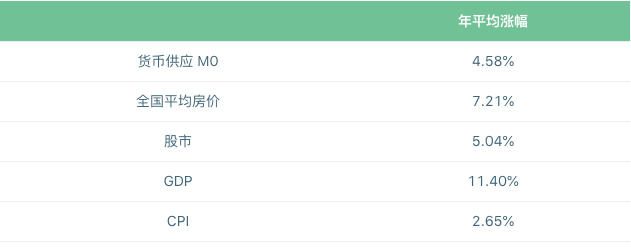

中国金融市场的深度与健全度偏低也是促使中国家庭过多配置资产于房产的原因之一。中国的金融市场相对封闭,非国企的融资成本超高,国民投资渠道单一的同时股市回报率也不尽如人意。而各种债权市场长周期低回报率以及金融衍生品的高门槛都在限制金融投资活动的扩张与发展。如下图所示,过去十年中,全国平均房价的涨幅为 7.21%,高于股市的 5.04%和货币供应量的 4.58%。而一,二线城市的房价涨幅远远高于此数据。北京房价 2010 年 至今均增速为 29.64%,上海和深圳分别为 32.67%和 32.52%,均远远超过GDP 增速。过去十五年中,北京房价增长 13.2 倍。因此,特殊的历史时期原因以及其他资产回报率偏低导致了中国家庭现今的资产配置状况。过高的房产配置也是一种无奈之举。

过去十年各类数据年平均情况

来源:中华人民共和国国家统计局

变更的风口-中央政府限制房价措施

国家政策概述

事实上,中国政府对于房价的调控从 2010 年便已经开始。2010 年 4 月 18 日,国务院发布通知指出,商品住房价格过高、上涨过快、供应紧张的地区,商业银行可根据风险状况,暂停发放购买第三套及以上住房贷款;对不能提供一年以上当地纳税证明或社会保险缴纳证明的非本地居民暂停发放购买住房贷款.

国务院又发出《关于坚决遏制部分城市房价过快上涨的通知》,提出十条举措,被称为房地产「新国十条」。4 月 15 日,国土资源部公布 2010 年住房供地计划,拟计划供应住房用地总量同比增长逾 130%,其中中小套型商品房将占四成多,超过去年全国实际住房用地总量。国务院出台具体措施,要求对贷款购买第二套住房的家庭,贷款首付款不得低于 50%,贷款利率不得低于基准利率的1.1倍,对购买首套住房且套型建筑面积在 90 平方米以上的家庭,贷款首付款比例不得低于 30%。

失控的调整

但是十年过去了,房价增速丝毫没有减缓。频频刷新的地王记录,以及仍在不断上涨的房价令政策执行效果和政府公信力屡遭诟病。国家统计局数据显示,全国 70 个大中城市房屋销售价格同比上涨 11.7%。2019年1—11月份,全国房地产开发投资 121265 亿元,同比增长 10.2%,增速比1—10月份回落 0.1 个百分点。其中,住宅投资 89232 亿元,增长 14.4%,增速回落 0.2 个百分点;房地产开发企业房屋施工面积 874814 万平方米,同比增长 8.7%,增速比 1—10 月份回落 0.3 个百分点。其中,住宅施工面积 613566 万平方米,增长 10.1%。房屋新开工面积 205194 万平方米,增长 8.6%,增速回落 1.4 个百分点。其中,住宅新开工面积 151447 万平方米,增长 9.3%。房屋竣工面积 63846 万平方米,下降 4.5%,降幅收窄 1.0 个百分点。

来源:中华人民共和国国家统计局

大力发展房地产本意是推动城镇化,但结果变成了政府的依赖的主要财源,变成了整个社会的投资重点,变成了中国的经济支柱。最后成了一个死循环,政府为了财政要造房子,利用空置土地卖地造房,甚至拆掉旧城区改建新住宅楼,都是为了提升 GDP,提高税收收入。结果就是房子越造越多,老百姓看到房子一直再涨也纷纷投资,房价也远远超过了刚性需求。于是整个中国经济就像滚雪球一样开始了卖地-造房子-拆房子-造房子的死循环。未来房地产降温的速度,会比我们预期的慢。原因其实不复杂,地方政府保 GDP 增速压力太大,仅仅「大基建+政府和社会资本合作(PPP)」是无法支撑的。如果 GDP 增速跌破 6%,货币政策可能会再次出现逆转,而楼市调控也可能会再次放松。地价的飞涨,让制造业在地方政府面前地位更加无足轻重。企业税收,个人税收加起来都不如卖一块地来钱多、来钱快。这是地方政府不忍下手调控的重要原因。

现今的高压政策

但是 2019 年以来,中国政府始终保持了对房地产行业的高压态势,严厉的地产调控对市场预期造成打击,也意味着中国楼市已经进入下行区间。

中国国家统计局公布的 70 个城市一手房价格指数来看,8 月房价上涨的城市数量为 55 个,相比 7 月的 60 个呈现减少趋势。房屋交易市场的降温、房地产融资环境变差、房企到位资金面趋紧等因素影响,各地房企已经开始有意识主动降价促销,进一步带动了中国 70 个城市房价指数环比增幅数据在收窄。

从存量市场来看,2019 年 8 月,中国一线城市二手房价格下降 0.1%,二、三线城市分别小幅上涨 0.2% 和 0.3%。相比 7 月份数据,三类城市均有降温。其中二线城市的二手房价格涨幅是最近 18 个月最低水平。整体看中国房价近几个月趋于平稳,一线城市甚至出现下跌。如此严厉的地产调控,一方面是居民杠杆近年来快速升高,透支了普通民众未来的消费,使得近期出台的促销费举措短期难以见效。如果不对楼市实行高压政策,容易让市场产生放松调控的幻想,资金可能最终依然会流向房地产,回到房地产拉动经济的老路,造成泡沫累计。在未来这种严格管控房地产市场的大背景下,追求房地产价格上涨以达到资产增值的目的不会有市场。

资产配置的最优比

现在,资产配置的含义远比「鸡蛋不要放在一个篮子里」要丰富得多。简单地讲,资产配置就是在一个投资组合中选择资产的类别并确定其比例的过程。资产的类别有两种,一是实物资产,如房产、艺术品等;一是金融资产,如股票、债券、基金等。由于各种资产往往有着截然不同的性质,历史统计也显示在相同的市场条件下它们并不总是同时地反应或同方向地反应,因此当某些资产的价值下降时,另外一些却在升值。马克维茨在上述具有里程碑意义的文章中,已经通过数量化方法说明,战略性地分散投资到收益模式有区别的资产中去,可以部分或全部填平在某些资产上的亏损,从而减少整个投资组合的波动性,使资产组合的收益趋于稳定。

金融资产的重要性与收益率

在之前描述的情况下,从发达国家借鉴经验或许是另外一条出路。在上文中我们介绍过发达国家的金融资产占总资产的 40%及以上。在未来 5-10 年房地产价格增速下降的背景下,中国家庭可以试图考虑配置更多的金融资产。

金融资产的种类

从广义上讲,金融资产一般意味着股票,债券以及现金或货币市场证券的混合。在这三个大类中,有下列几个子类:

-

大盘股:市值超过 100 亿美元的公司发行的股票

-

中型股:市值在 20 亿至 100 亿美元之间的公司发行的股票

-

小型股:市值低于 20 亿美元的公司。这些股票由于流动性较低而往往具有较高的风险。

-

国际证券:外国公司发行并在交易所上市的任何证券

-

新兴市场:发展中国家公司发行的证券。这些投资具有潜在的国家风险和较低的流动性,因此具有较高的潜在回报和较高的风险。

-

固定收益证券:评级较高的公司或政府债券,可定期或到期向持有人支付一定数量的利息,并在期末返还本金,这些证券的波动性和风险均低于股票。

-

货币市场:短期债券的投资是国库券是最常见的货币市场投资。

-

房地产投资信托(REIT):抵押或房地产投资者池中的股份。

分配资产的目的是在满足期望的回报水平的同时将风险降至最低。高风险金融产品更适合具有较高风险承受能力的投资者。也就是说,他们可以接受市场价格的大幅波动。

投资组合历史表现分析

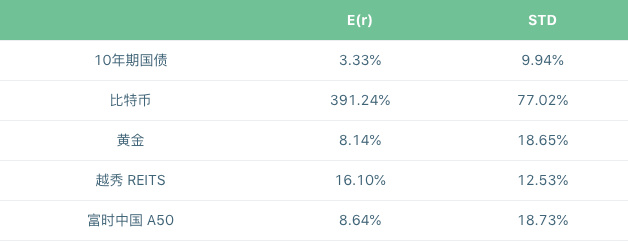

根据以上几个子类投资标的,我们选取了下列五个作为投资组合的备选项。固定收益证券中我们选择中国的 10 年期国债。同时,在股票大类中,我们选择富时中国 A50;房地产投资信托我们选择越秀 REITS。同时,为了分散风险以及提高收益,我们将比特币和黄金加入投资组合中。下图为这些投资标的年化收益率以及波动率。

来源:标准共识

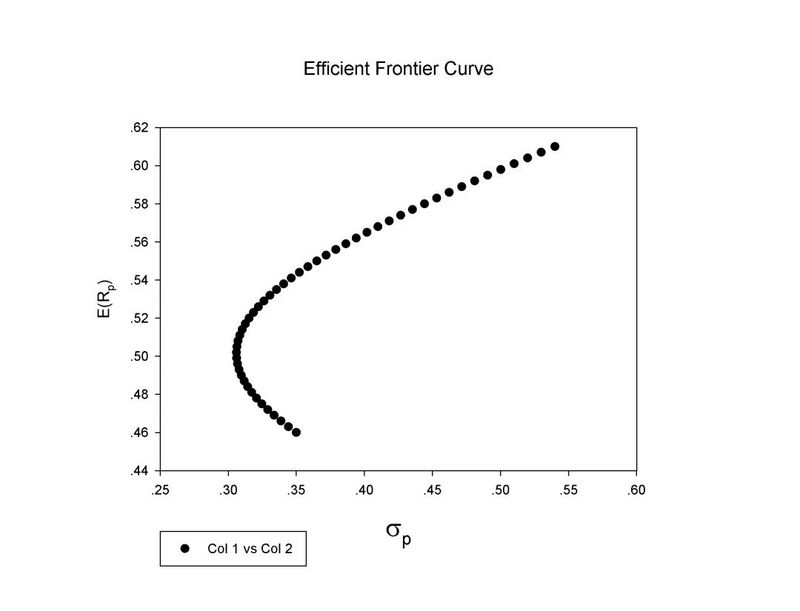

在无数风险资产投资组合中,只要给出既定风险水平,我们总是可以找到收益最高的一个组合。这条由不同风险水平下最优投资组合 A 点构成的曲线,我们称之为有效曲线,又叫有效前沿(efficient frontier)。在有效前沿右下方区域的任何一个投资组合,要么风险偏高,要么收益偏低,都不是最优投资组合。所以,站在资产配置的角度,投资者所构建的风险资产组合一定要尽量在这条有效前沿曲线上,否则,它就不是最优的资产配置组合。

来源:雪球

有效前沿可以帮助投资者评价自己过去的投资组合离最优投资组合的偏差,还可以在总结过往数据表现的基础上发现一些规律,较好地指导未来投资实践,如对当前投资组合做出调整和优化等。我们利用马克维茨投资组合理论来试图计算出最佳资产配置。

马克维茨投资组合理论的基本假设为:(1) 投资者是风险规避的,追求期望效用最大化;(2) 投资者根据收益率的期望值与方差来选择投资组合;(3)所有投资者处于同一单期投资期。马克维茨提出了以期望收益及其方差(E,δ^2)确定有效投资组合。

以期望收益E来衡量证券收益,以收益的方差 δ^2 表示投资风险。资产组合的总收益用各个资产预期收益的加权平均值表示,组合资产的风险用收益的方差或标准差表示,则马克维茨优化模型如下:

式中:rp——组合收益;

ri、rj——第i种、第j种资产的收益;

wi、wj——资产i和资产j在组合中的权重;

δ2(rp)——组合收益的方差即组合的总体风险;

cov(r,rj)——两种资产之间的协方差。

马克维茨模型是以资产权重为变量的二次规划问题,采用微分中的拉格朗日方法求解,在限制条件下,解出组合风险δ^2(rp)最小时的最优的投资比例Wi。从经济学的角度分析,就是说投资者预先确定一个期望收益率,然后通过E(rp)=sum(wiri)确定投资组合中每种资产的权重,使其总体投资风险最小,所以在不同的期望收益水平下,得到相应的使方差最小的资产组合解,这些解构成了最小方差组合,也就是我们通常所说的有效组合。有效组合的收益率期望和相应的最小方差之间所形成的曲线,就是有效组合投资的前沿。投资者根据自身的收益目标和风险偏好,在有效组合前沿上选择最优的投资组合方案。

来源:标准共识

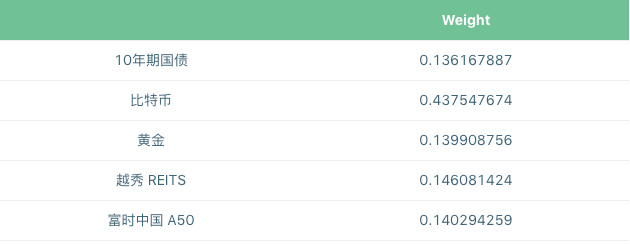

如下图所示,我们通过公式计算出目前五种投资标的的最优解,即十年期国债占比 13.62%,比特币占比 43.75%,黄金占比 13.99%,越秀 REITS 占比 14.61%,富时中国 A50 占比 14.03%。

来源:标准共识

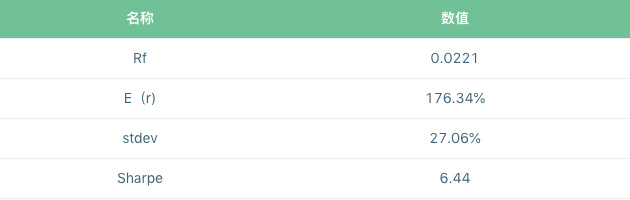

根据以上比例进行资产配置,期望收益率为 176.34%,波动率为 27.06%,夏普比率为 6.44。

来源:标准共识

Conclusion 结语

运用投资组合理论进行决策分析至少具有两个方面的意义:一是马克维茨投资组合理论的核心思想是利用不同证券收益的相关性分散风险。二是在我国金融市场中,马克维茨投资组合理论可以用来稳定地战胜市场。在未来 5-10 年房地产价格增速下降的背景下,中国家庭可以试图考虑配置更多的金融资产。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。