关于比特币的未来价格,我相信这是大多数人关注的点,此前《比特币的自然长期幂律增长走廊 》中,我提出了一个关于比特币价格演变的数学模型,该模型使用一个仅将时间作为输入变量的简单方程式。然而本文我们将不会使用精确的数学模型。相反,我们将对比特币的价格演变进行一些实证观察。先说我们两个主要观察结果:

事实证明,随着时间的流逝,比特币的价格收益正在减少(即价格增长正在放缓)。

另外,随着时间的流逝,比特币短期价格走势变得更加温和,也就是说短期内波动程度不再那么极端。

这也意味着,比特币在未来很有可能不会有像2017年那样波澜壮阔的大牛市,甚至也不会出现2018年年末那样的极端熊市。

可以通过以下事实来解释这两点:首先,推动比特币上涨需要越来越多的资金,而吸引更多资金变得越来越困难。相比之下,比特币价格从0.1美元提高到1美元更容易,因为需要的资金量很少,但将比特币价格从1000美元提高到10000美元其实很难,因为需要更多的资金。从长期和短期来看,这种影响都会减缓比特币的潜在增长。实际上这种情况无论是股市、房市都有类似的情况。

比特币的价格在上涨道路上面临越来越多的阻力。相反,价格大幅下跌也是如此。

总体而言,比特币的价格波动似乎确实随着时间而减少。这里的价格增长应理解为百分比形式。

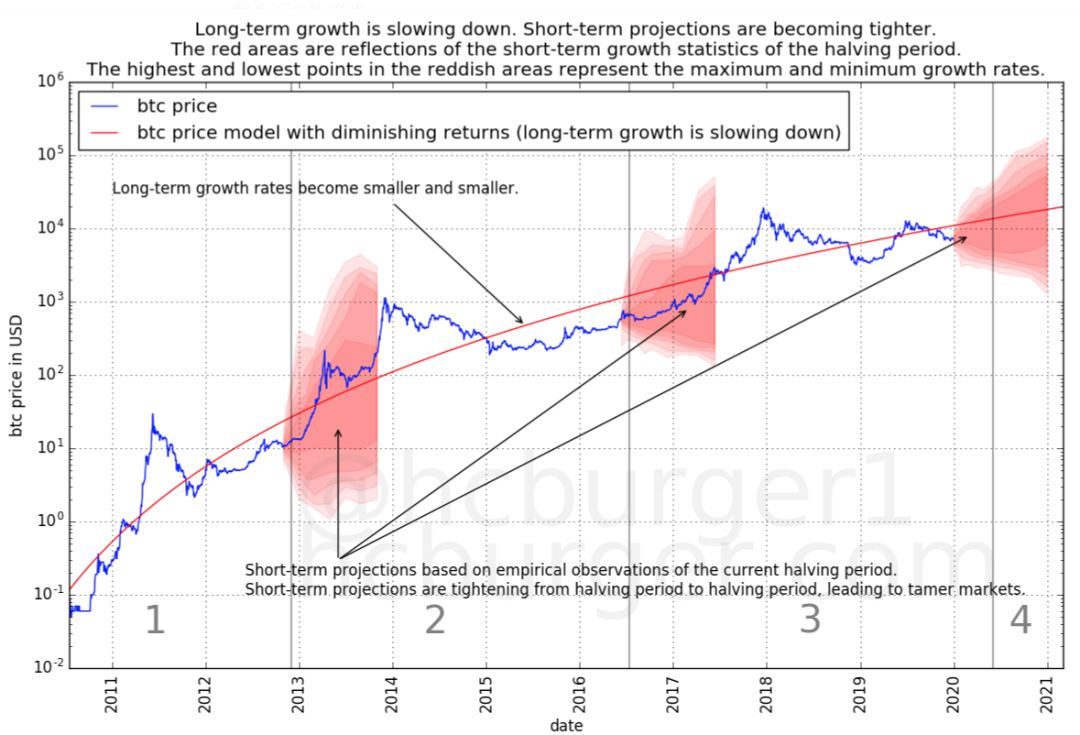

红色区域反映了在减半期间观察到的短期增长率的统计数字。红色区域的最高值和最低值代表所观察到的最大和最小增长速率。最高和最低增长率是在几个冻结期内估计的,横向表示。较暗的区域表示百分位数。本文后面将进一步描述确切的过程。

1、收益递减还是非递减?

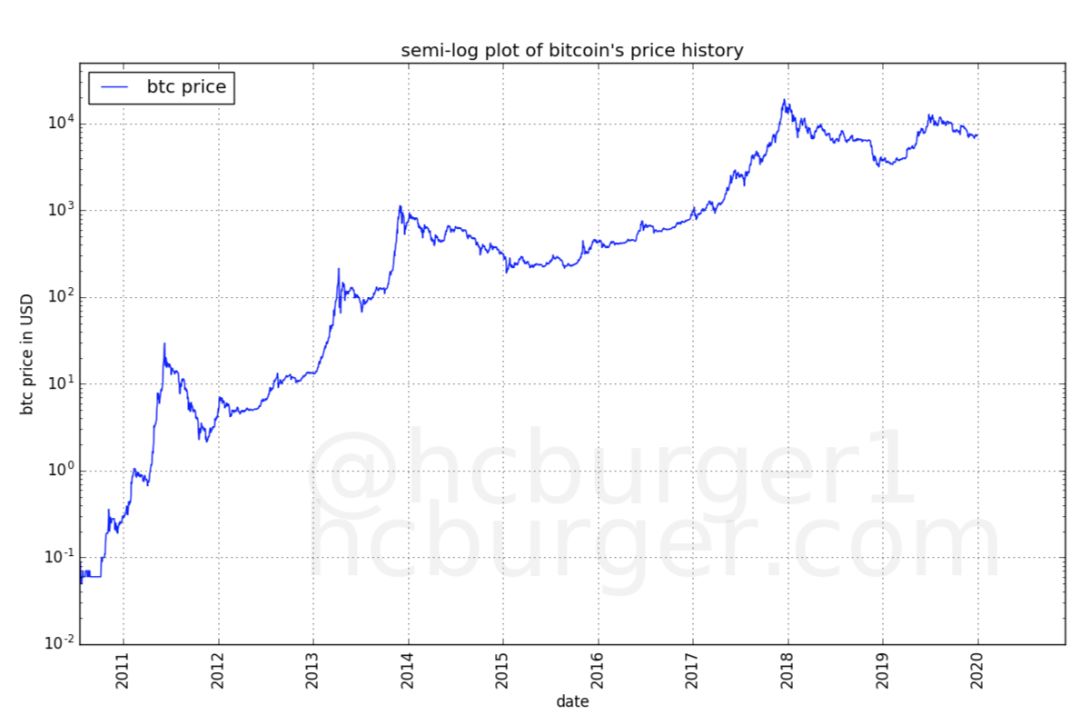

我们使用对数标度来查看比特币的价格历史记录,下图是半对数图,其中x轴表示时间并且是线性的,y轴显示比特币的价格,并按对数比例缩放。

使用对数标度为我们提供了能够在单个图中观察比特币完整价格历史的优势。它还具有以下特性:y轴上的等距运动表示价格变化的百分比相同。例如,每比特币从1美元到10美元的价格变动在y尺度上所占的距离与从100美元到1000美元的价格变动所花费的距离相同。

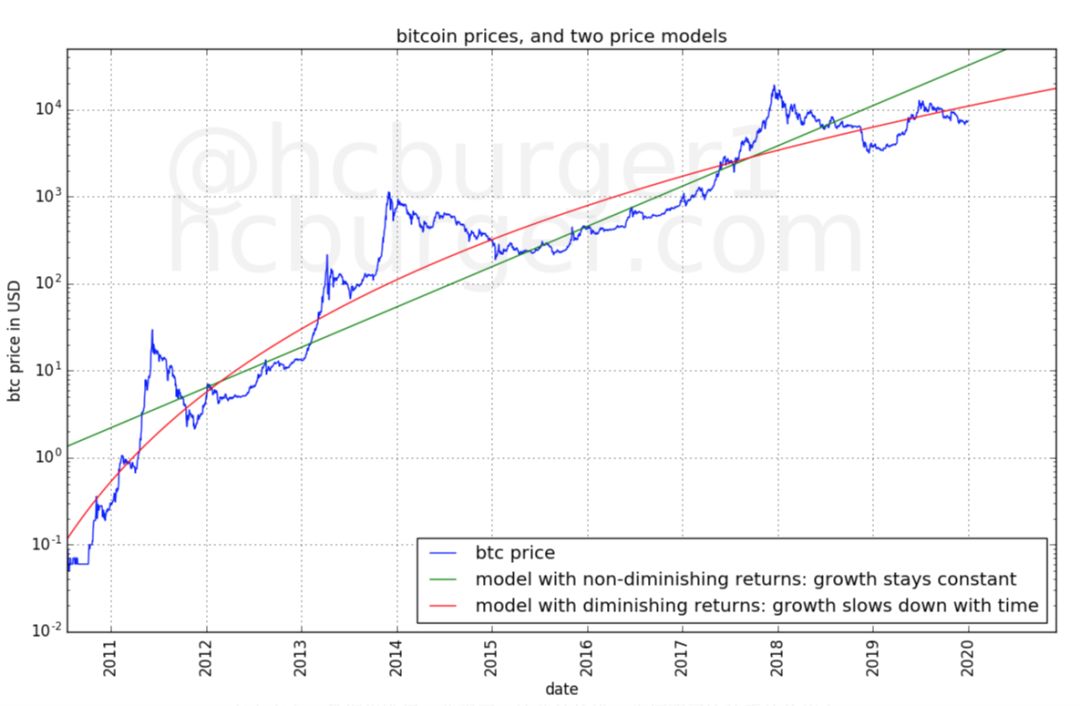

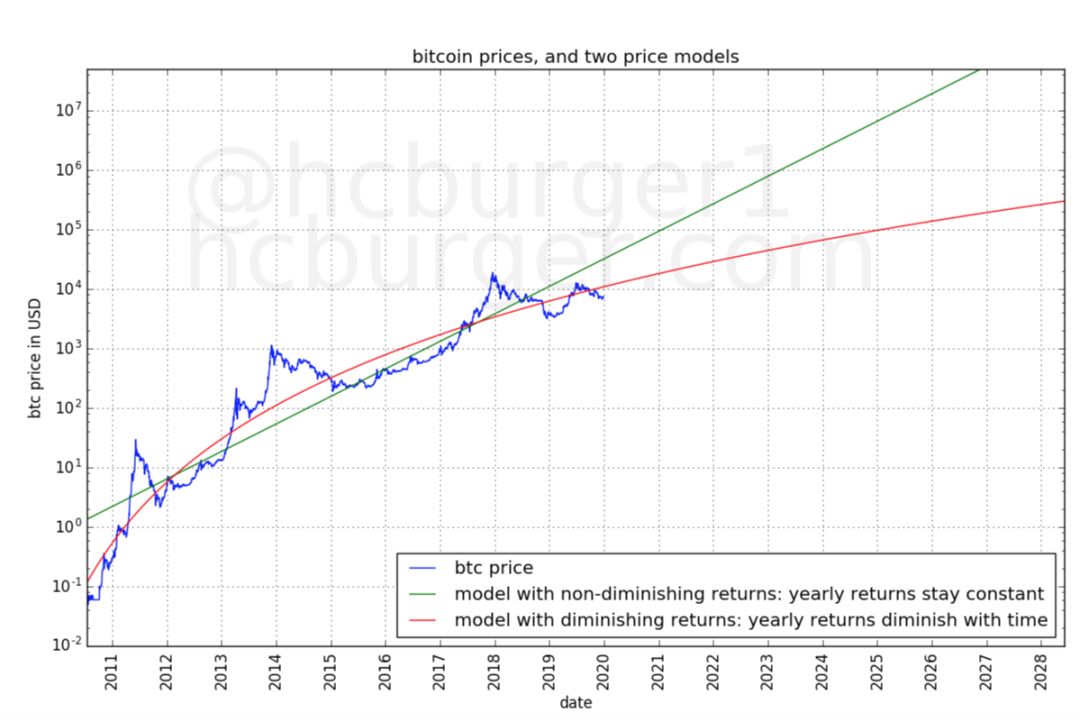

为了更好地理解半对数图的属性,让我们看两个模型:

一种收益不减(随着时间的推移,预期增长率相等)

一种回报递减(增长率随着时间的推移而变小)

收益非递减的模型在半对数图中显示为一条直线,而收益递减的模型则显示为一条曲线,该曲线最初快速增长,然后缓慢增长。

我们应该选择哪种型号?两者之间的差异非常重要,因为两者预测未来的价格将大相径庭。

在之前的文章中,选择收益率递减的模型已经告诉我们,比特币的长期增长已经减少了收益。但是在本文中,我们将进行一些观察,将进一步证明比特币价格上涨面临越来越大阻力的这一结论。

长期预期收益

收益递减意味着比特币的增长正在放缓。收益不递减意味着比特币的增长没有放缓,即预期增长率在一段时间内保持不变。为了更好地理解这两者之间的区别,让我们以虚构的投资者为例。

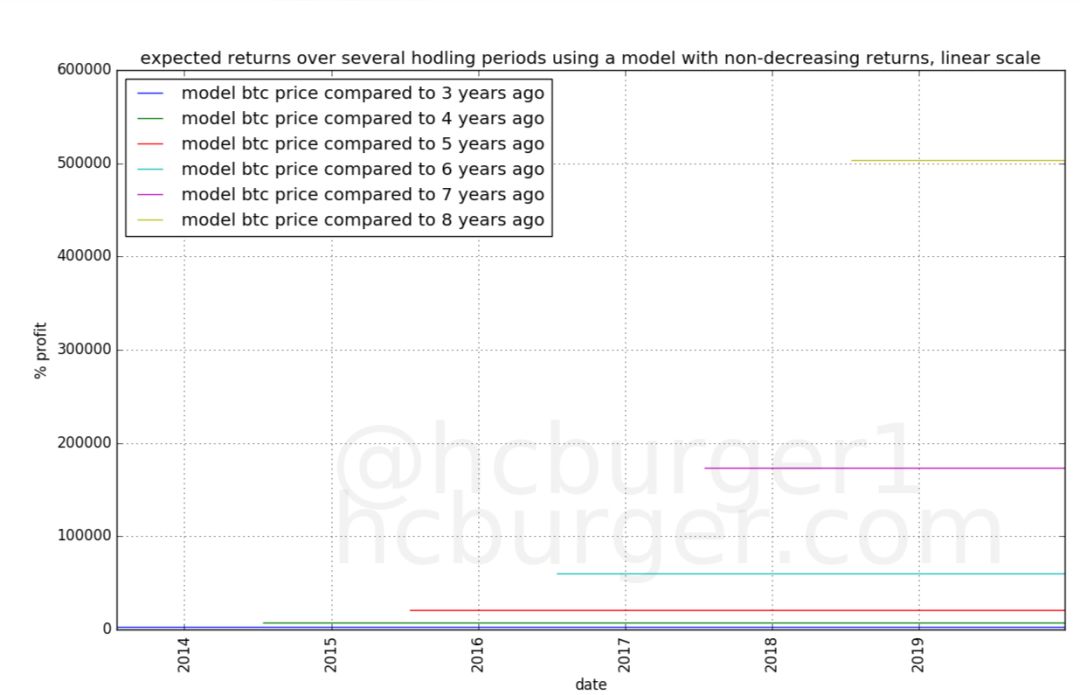

收益不减的模型

让我们假设比特币的价格遵循一个非递减模型。投资者能赚多少钱?答案取决于投资者在出售比特币之前持有比特币的时间(“冻结期”)。闲置时间越长,预期回报率越高。有趣的是,对于收益非递减的模型,投资者期望获得的利润并不取决于他的投资时间。

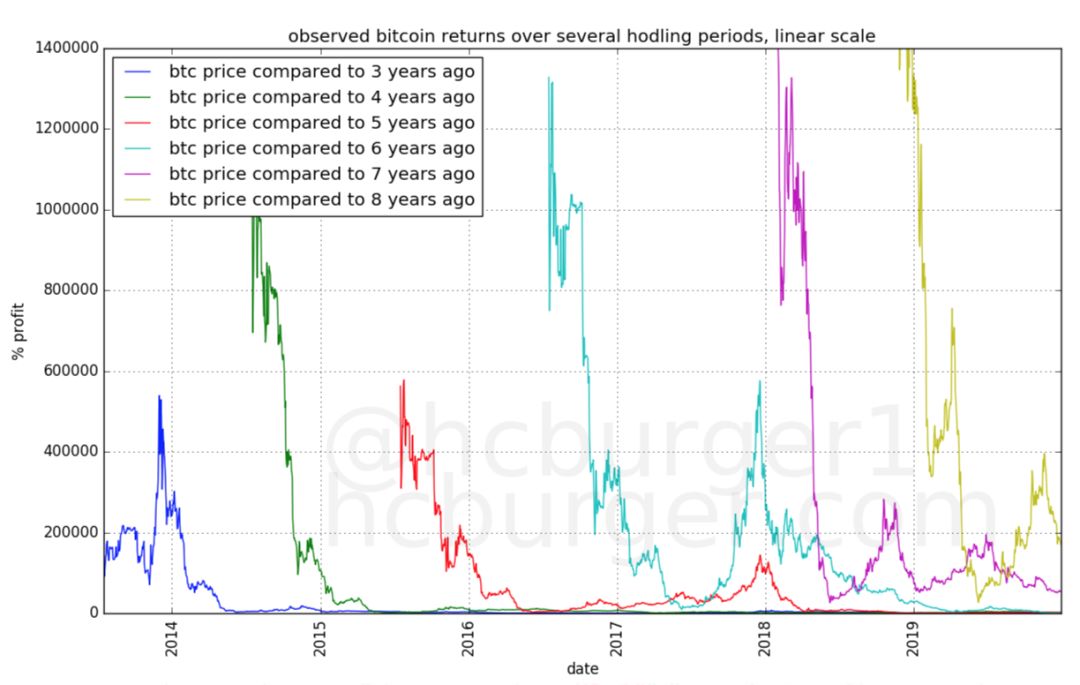

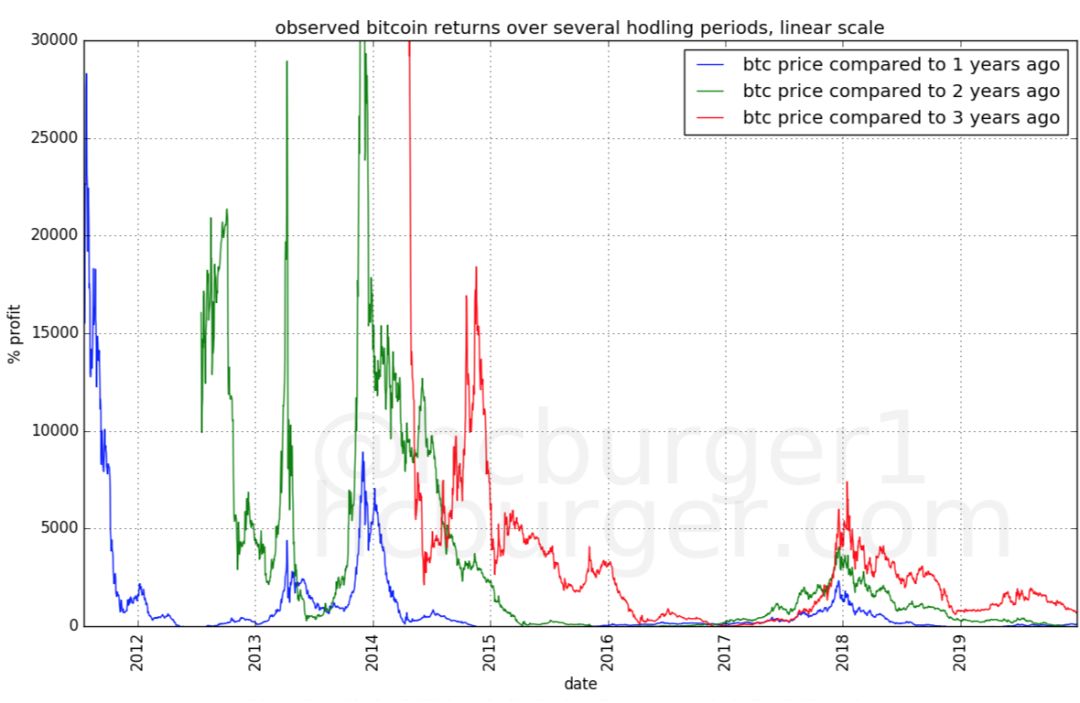

如下图所示。每条有颜色的线代表一个待机时间。这条线上每个点的x值代表投资者出售比特币的时间。y值代表他从投资中获得的百分比利润。

间隔时间越长,表示该间隔时间的直线起点就越晚。这是因为比特币的价格历史是有限的,并且我们假设不可能在2010年7月17日之前投资比特币。因此,也不可能在2018年中之前持有比特币八年。这就是为什么上面的黄线是从2018年年中开始的。

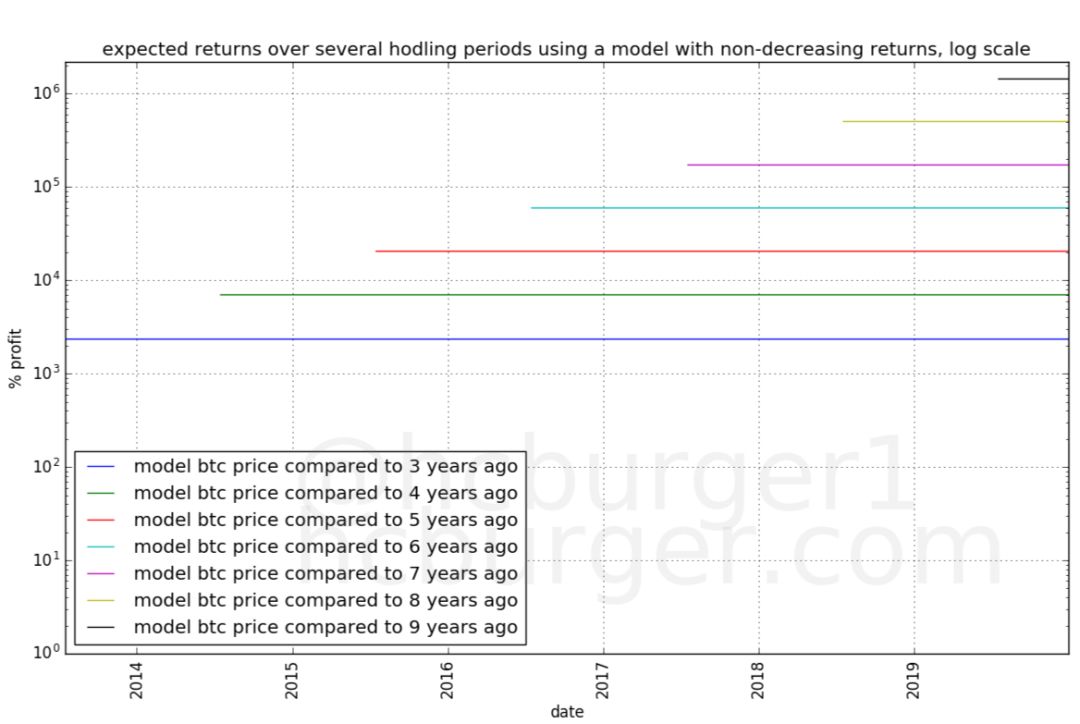

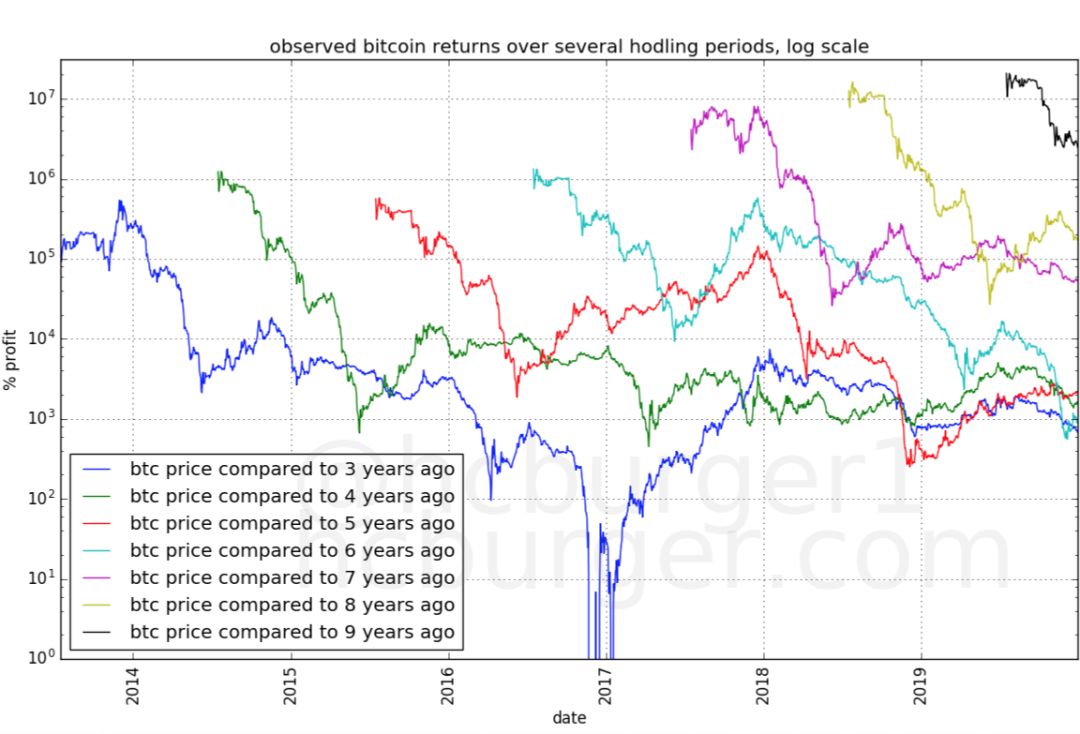

我们可以在半对数图中显示相同的数据:

我们看到,根据这种模型,购买比特币并在3年后出售它们的投资者,无论何时购买比特币,都将获得大约2500%的利润。对于任何其他冻结期也是如此,但对于较长的冻结期,回报较高。

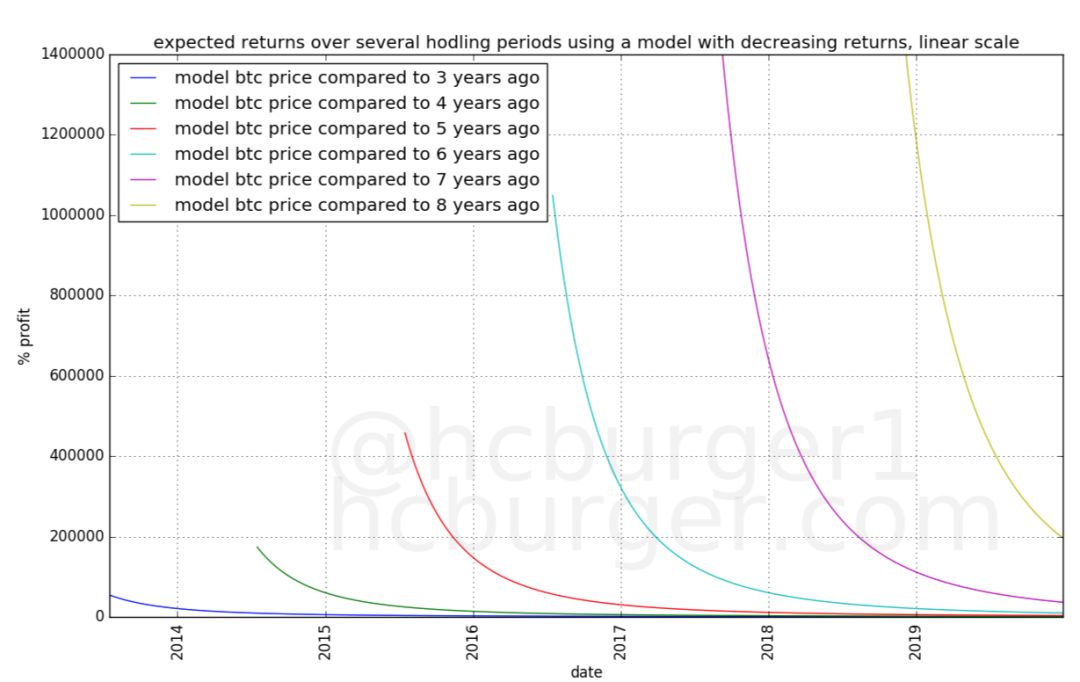

收益递减的模型

使用收益递减的模型,情况就不同了:预期收益取决于何时进行投资。下图中的线急剧下降,这意味着在相同的冻结时期内,较早购买会获得更高的预期收益。

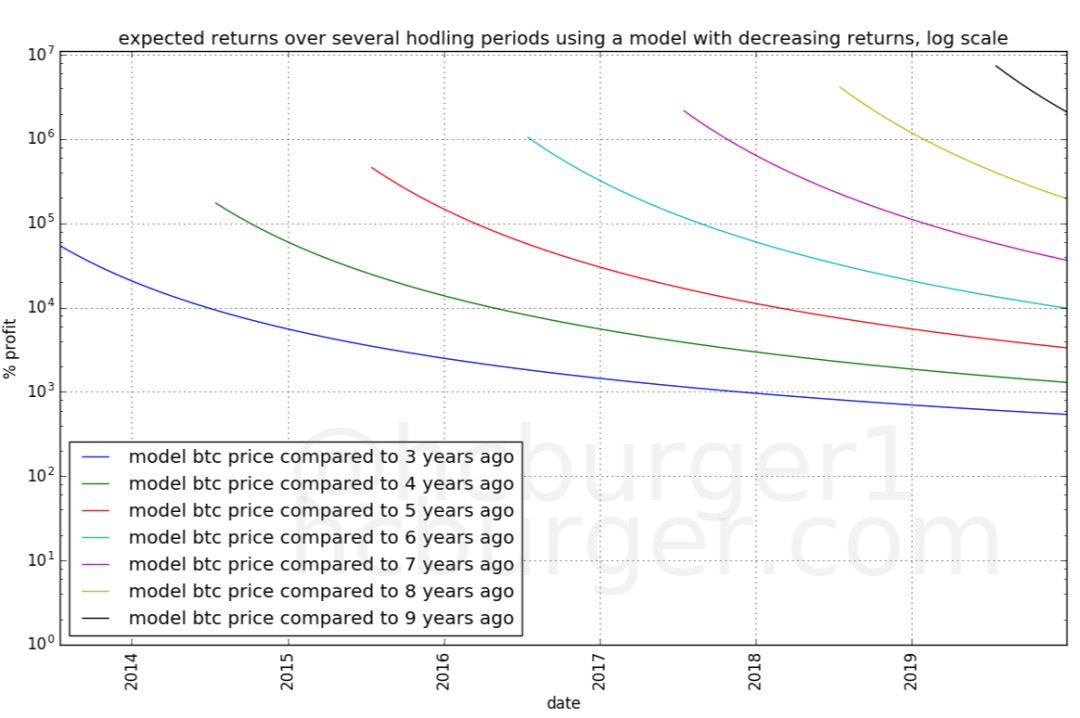

半对数图再次使数据更易于阅读:

例如:投资者A在2011年中购买了比特币,并在三年后于2014年中出售了他们,他们的利润约为10000%。

如果投资者B在2015年1月购买了比特币,并在三年后于2018年1月出售了它们,那么他“只能”赚取大约1000%的利润,比投资者A少10倍。

情况相似,但对于更长的冻结期更为明显:收益下降10倍的速度更快。投资者A和B相隔三年半的时间进行投资,回报率相差10倍。在为期8年的冻结期中,大约一年之内收益就会下降10倍。

实际收益

与收益递减的模型相比,收益递减的模型的期望收益曲线有很大不同。对于任何投资比特币的人来说,这种差异是极其重要的。这两个模型中的哪个模型更能反映现实?

为了回答这个问题,我们将执行与以前相同的操作,但使用的是比特币的实际价格历史记录:

立即可以注意到的是回报曲线的急剧下降,这与收益递减的模型是一致的。同样值得注意的是,这些曲线比那些基于模型(即模拟)数据的曲线有更多的噪声。比特币因其价格的剧烈波动而闻名。

在半对数图中,我们注意到3年期hodlers在2017年左右的回报率非常低。这是因为2017年前后的价格约为1000美元,与2014年前后的历史高点大致相同。如果有人在那个历史高点买入,三年后又卖出,可能会造成小小的损失。

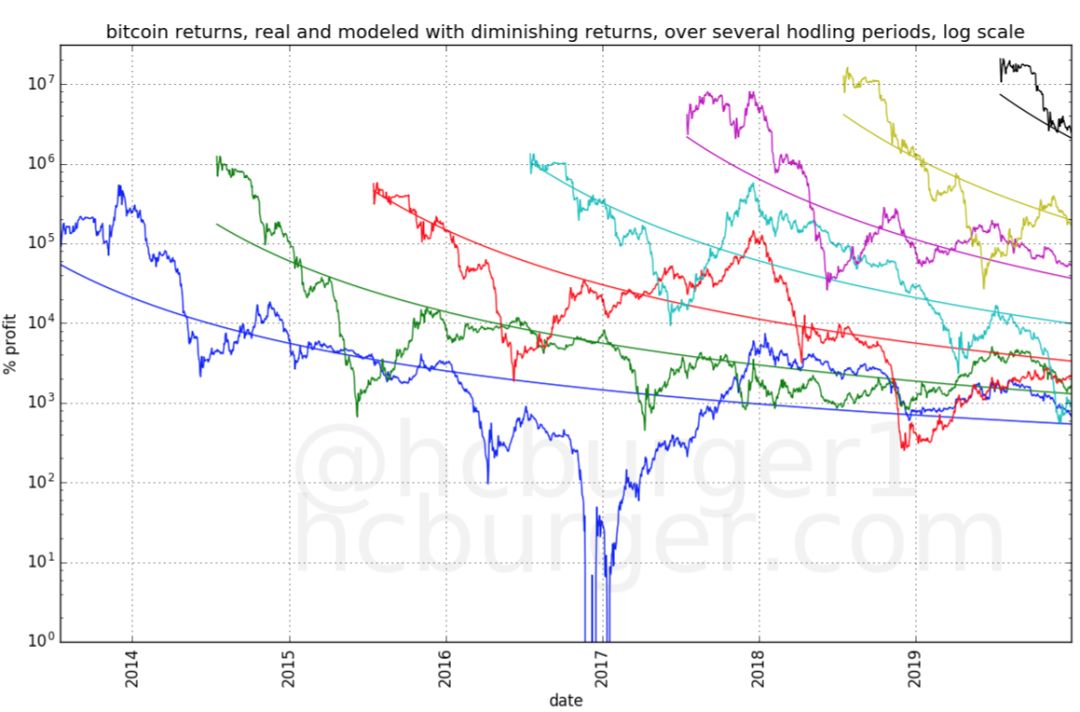

现在,让我们将实际的回报曲线与那些基于模型数据的曲线进行比较,这些模型使用的是收益递减的模型。同样的颜色代码用于hoding期间的长度:

我们看到,实际收益曲线可以通过收益递减的模型进行充分建模,但是我们必须考虑到存在很多噪声。

我们还可以在更短的间隔时间内重复该实验,并看到类似但更嘈杂的模式。

上面的收益曲线向我们表明,最迟在2014年年底之前,比特币收益递减的本质应该已经变得显而易见。后来的数据证实了这一趋势。

关于长期趋势的结论

从经验上看,回报曲线更倾向于比特币价格模型,因为它的回报会随着时间的推移而减少。从3年和4年的回报曲线来看,这种效应最迟在2014年底就可以观察到。最新的数据只是证实了这一结论。

收益递减和价格波动的影响是:

所有hodler的预期收益会随着时间的推移而减少

长期hodler的预期收益与短期hodler的预期收益越来越接近。由于价格波动,这也意味着短期持有者有时会比长期持有者获得更高的回报。

关于长期收益递减的结论已经在“比特币自然的长期幂律增长走廊”中得出,但我们在本文中以一种新颖的方式研究了这种效应,并发现这种效应早在2014年就已经显现,甚至更早。与前一篇文章不同的是,我们在没有使用精确模型的情况下得出了类似的结论。因此,一般性的结论与模型的准确选择无关。

2、为什么价格增长越来越慢?

鉴于比特币的价格增长表现出回报递减的现象,我们能否提出一个合理的特别解释?

或许最简单的解释是,将比特币的价格提高一定百分比,需要越来越多的法定货币。举例来说:当比特币价格为0.1美元时,将比特币价格提高100%只需要相对较少的资金。将比特币的价格从1万美元提高到2万美元需要更多的资金。

吸引越来越多的资本变得越来越困难,或者至少需要越来越多的时间。也许一个资金有限的人可以把价格从0.1美元提高到0.2美元,但只有非常富有的人才能把价格从1万美元提高到2万美元。或者,更多的人可以把价格从1万美元提高到2万美元。

吸引越来越多的人投资比特币,或者找到一些特别富有的人,需要越来越多的时间。

短期价格变化

上述对长期增长率放缓的解释,是否也对短期增长率有影响?

在“比特币自然的长期幂律增长走廊”中,这一点没有得到充分考虑。然而,更高的比特币价格应该也会加大短期内改变价格的难度。这将意味着,随着时间的推移,短期价格波动应该会变得更加温和,从而导致整体波动性降低,也可能导致牛市放缓。

为了回答这个问题,让我们把比特币的价格历史分为三部分,每一半分为一个阶段:

第一次减半前的时期(“减半时期1”),

第一次减半之后和第二次减半之前的时期(“减半时期2”),以及

第二次减半后的时期(“减半期3”)。

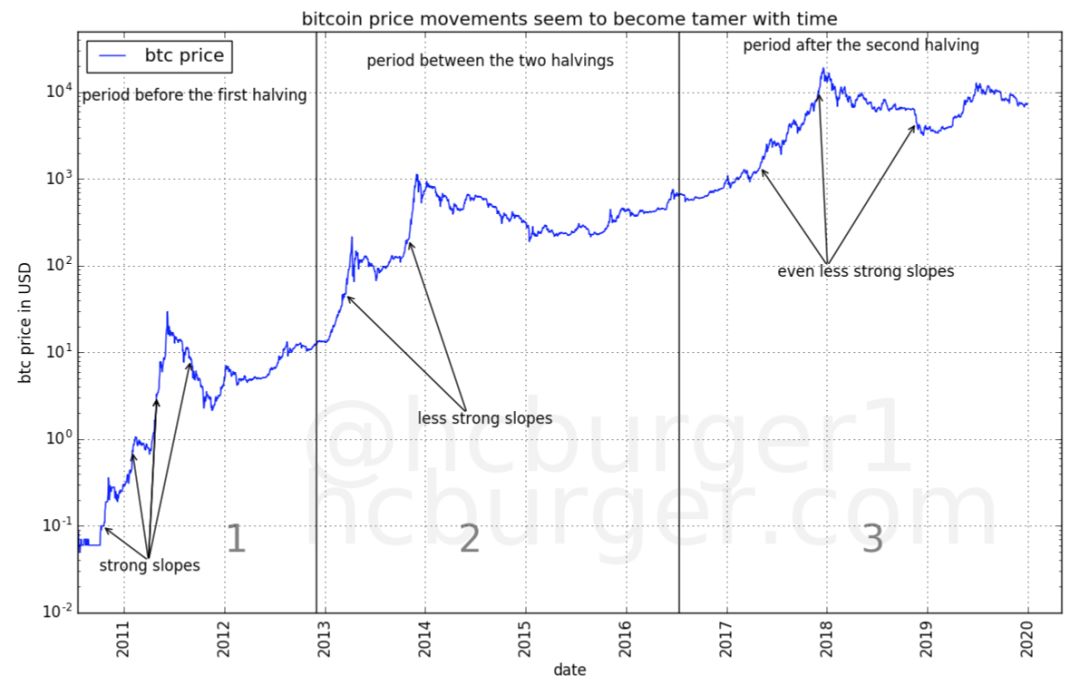

我们观察到了比特币牛市期间最剧烈的价格波动。牛市之后的调整也有强烈的(向下)价格波动。这些短期的价格波动在后期似乎也会变慢,这导致牛市需要越来越长的时间来发展:

考虑价格曲线的斜率。由于半对数曲线的性质,给定的斜率对应于给定价格变化百分比。我们可以讨论log(日志)价格的差异,而不是用百分比来表示价格的变化。这两个是完全等效的。

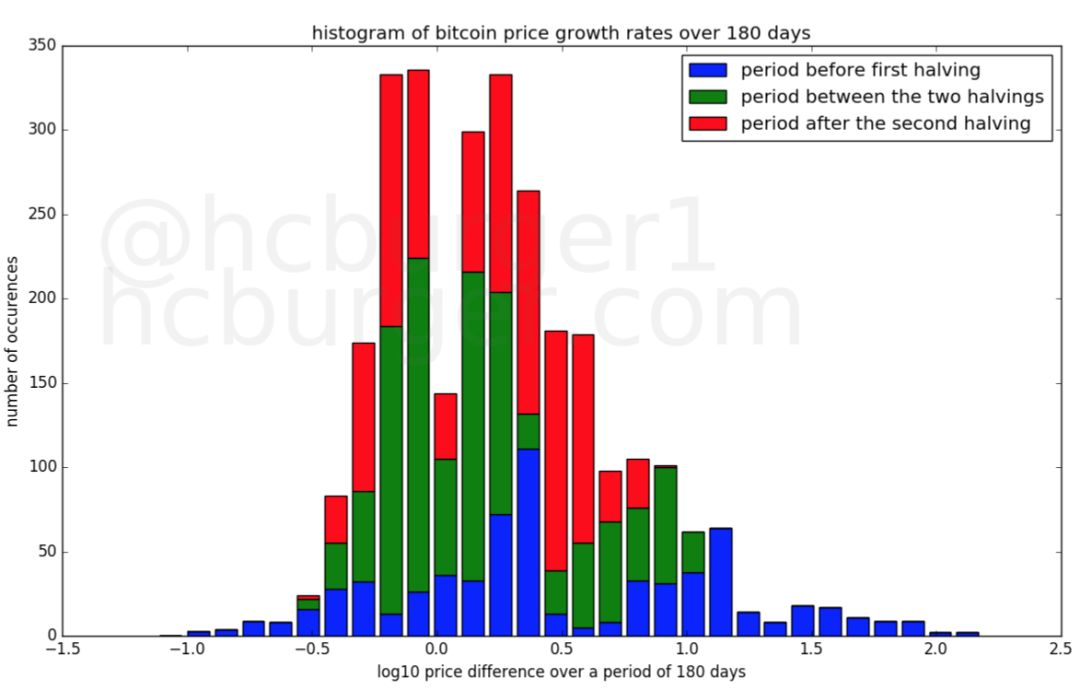

在每个时间段,让我们考虑比特币在特定时间段内的价格变动斜率,例如180天。对于每个180天的时间段,我们将查看开始时日志价格与结束时日志价格之间的差异。然后我们计算这个差值落在特定范围内的频率。结果是一个直方图的比特币日志价格增长率超过180天。增长率相当于价格历史半对数曲线上的斜率。负对数价格变化意味着价格一直在下降。

可以将三个半周期的180天增长率直方图显示在表格中:

(期间1对应于第一个减半之前的期间,期间2对应于两个减半之间的期间,期间3对应于第二个减半之后的期间)。

显而易见的是,较早的减半周期在正向和负向都具有更高的极端增长率。例如,第一个周期的180天增长率介于-1.01和-0.57之间,也介于1.08和2.18之间,而随后的减半则没有。第二个减半期间有24个180天增长率在0.97和1.08之间,而第三个减半则没有。

可以直观地显示相同的数据,以便于检查:

与表示其他两个时期的绿色和红色条形图相比,代表第一次减半增长率的蓝色条形图分布得更广。

条形图的垂直大小越大,表示该仓中的计数越高。第一次减半是最分散的,第二个减半最短,第三个减半的时间最少。

除了直方图,我们还可以考虑三个周期的180天增长率统计数据。第一个数字以log10表示,而括号中的数字以百分比表示:

减半期1(在第一次减半之前):

最大增长率:2.156613(14242%)

90%增长率:1.410404(2473%)

第十个百分点的增长率:-0.352216(-56%)

最低增长率:-0.996782(-90%)

减半期2(两个减半之间):

最大增长率:1.079093(1100%)

90%的增长率:0.810624(547%)

第十个百分点的增长率:-0.225461(-40%)

最低增长率:-0.518089(-70%)

减半期3(第二个减半之后):

最大增长率:0.862816(629%)

90%增长率:0.586342(286%)

第十个百分位数的增长率:-0.251239(-44%)

最低增长率:-0.465312(-66%)

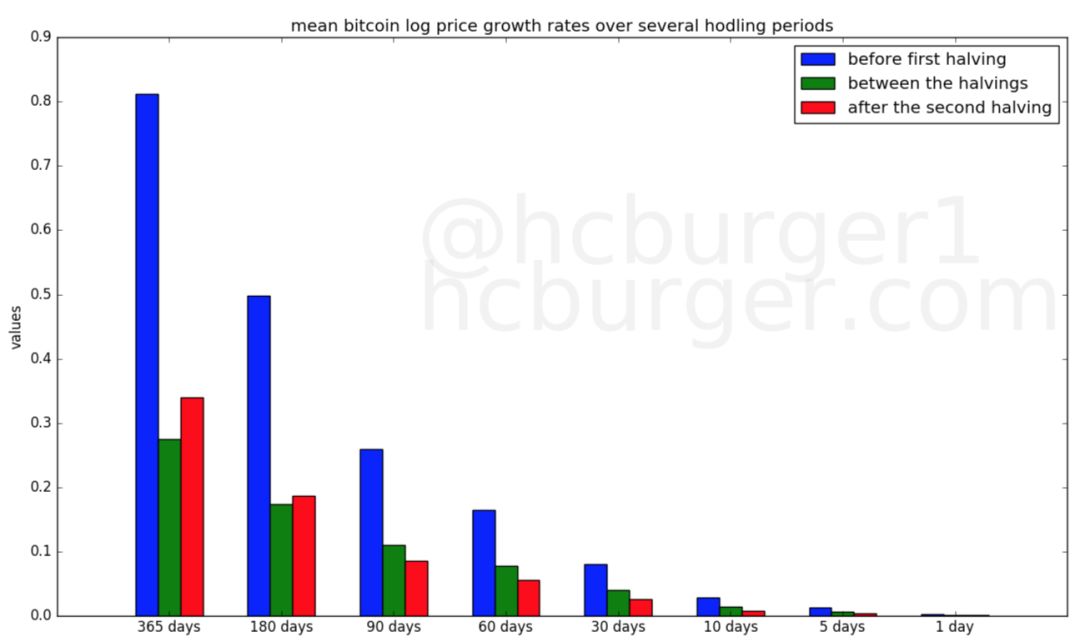

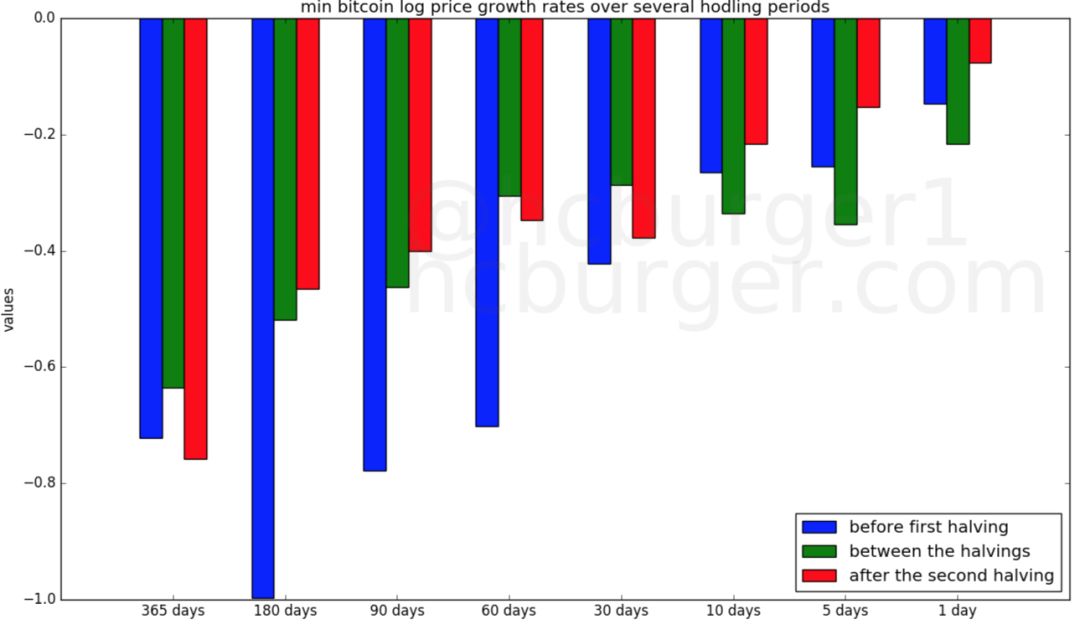

在减半期1的180天周期的最大增长率为14242%,减半期2为1100%,减半期3为629%。在减半期1的180天的最大负增长率在前半段为-90%,减半期2为-70%,减半期3为66%,这表明向下波动(跨越180天)也随着时间的推移变得平缓。

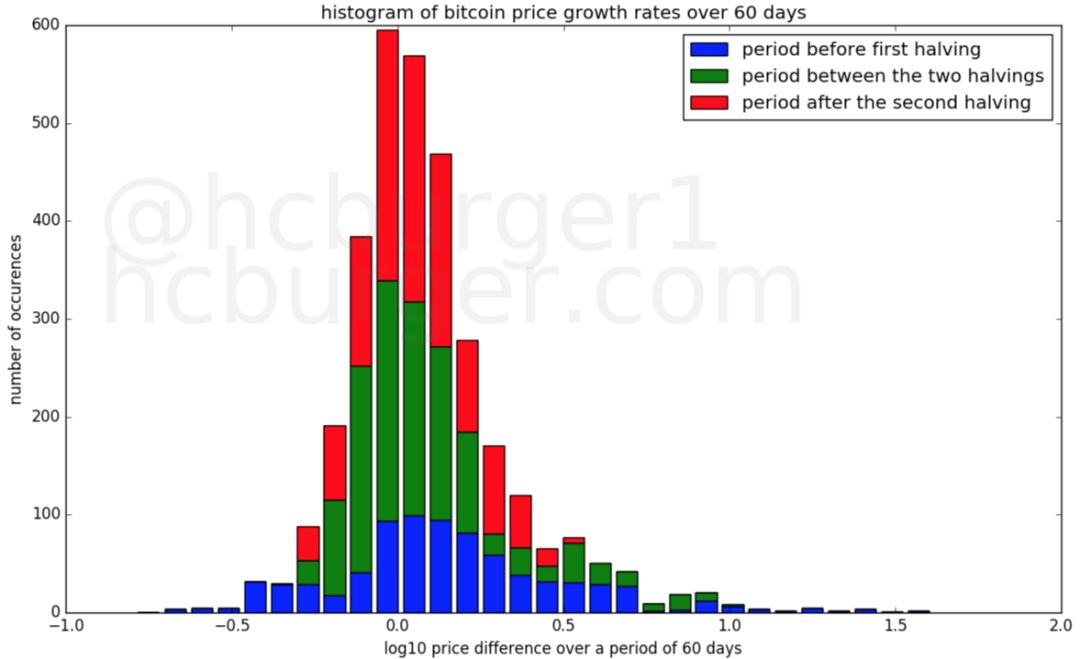

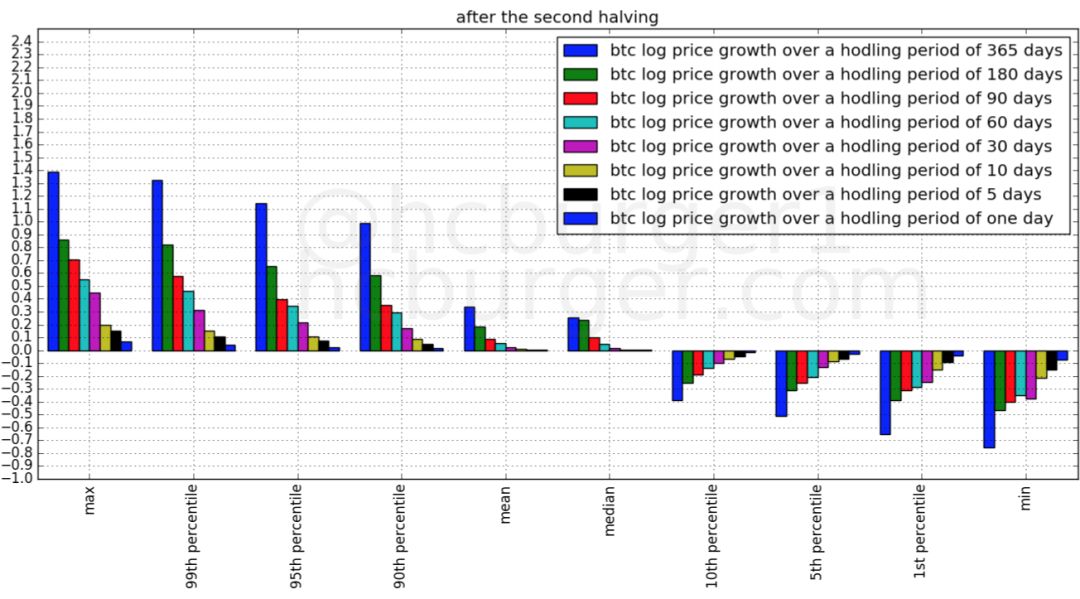

当180天的持有期改变时,也可以得出类似的观察结果,例如,改为60天:

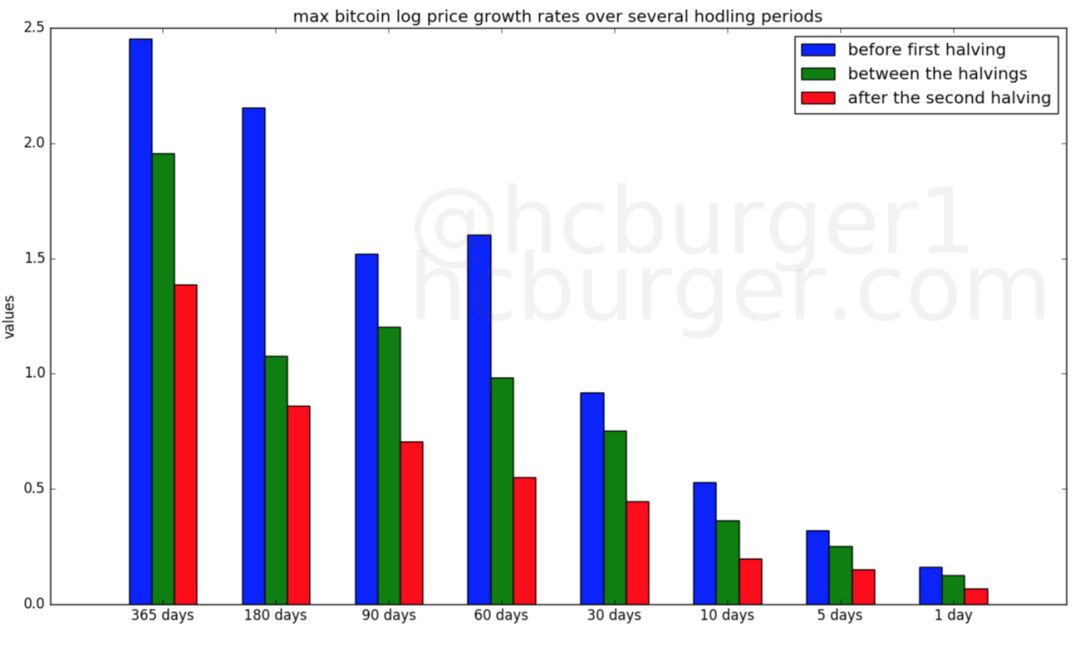

在三个比特币减半时期中,几个冻结期的最大增长率也出现系统下降:

在大多数时期,平均增长率在三个减半时期会有所下降。这仅反映了一个事实,即比特币的价格以越来越慢的速度增长。

在三个减半期间,最小增长率的值也趋于降低,尽管这种影响不如最大增长率明显。

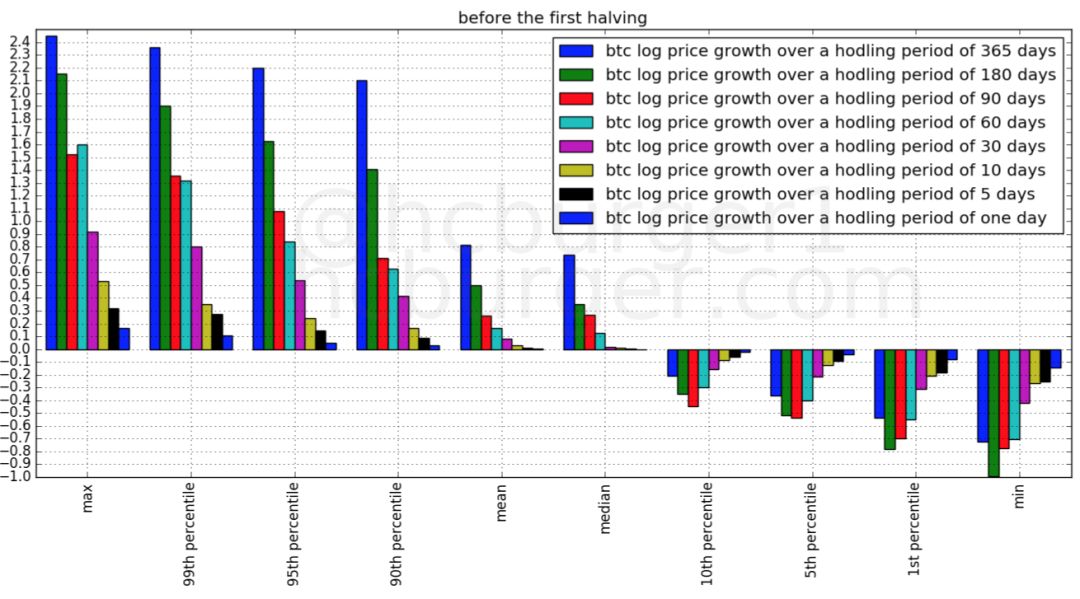

现在,让我们每半段绘制一个图。每个图都包含几个冻结期的统计数据。

下图显示了前半段周期的统计信息:

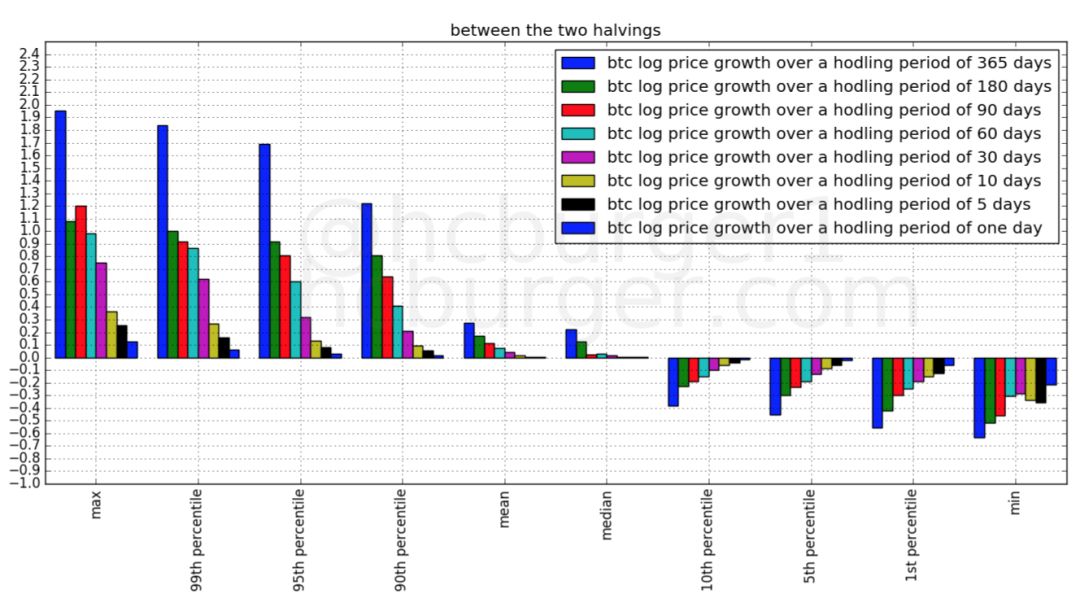

下一个图显示了第二半周期的统计信息。y轴仍使用相同的比例。几乎所有条形图的长度都较短,这一事实意味着,在大多数的冻结时间内,统计数据都被削弱了。

统计从第二个减半到第三个减半:

这三幅图证实:在相对较短的投资期内,正增长速度在每个随后的减半期内都越来越小。负增长率在较小程度上也会随着时间的流逝而变小。

这些观察结果与我们的解释一致,即导致价格波动需要更多的资金,因此价格波动变得更为温和。我们应该期望这种趋势在将来继续下去。

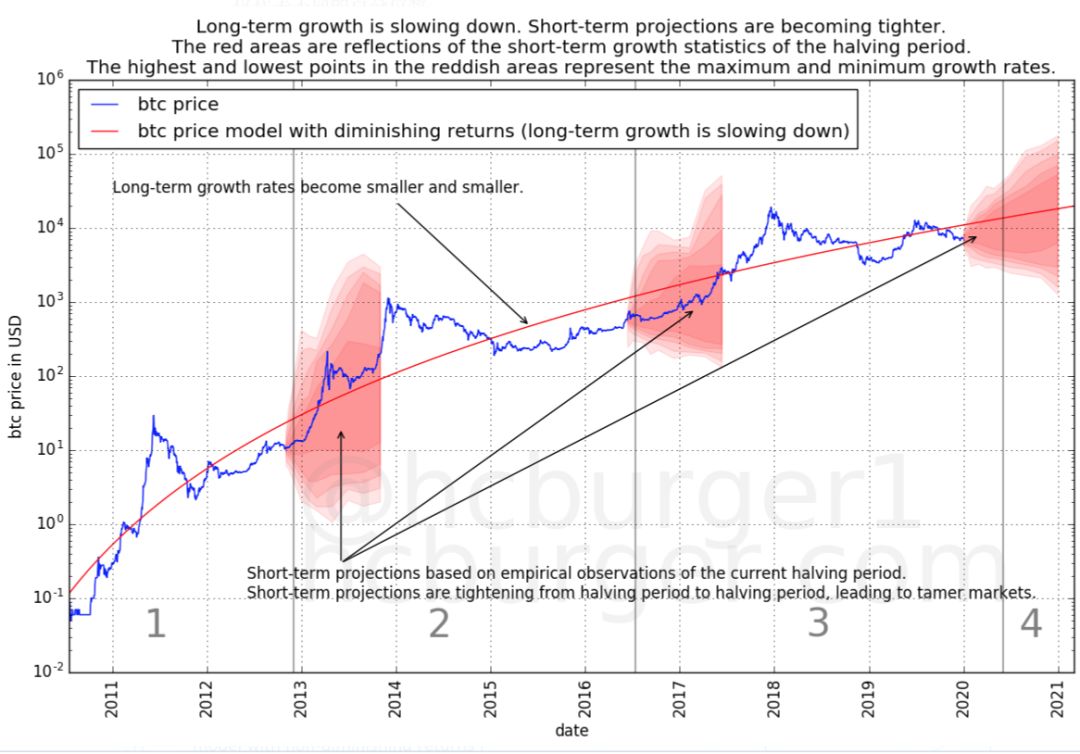

上面计算的统计信息也可以图形方式表示。在下图中,我们显示了在该减半期间结束时每个减半期间的统计信息,并以给定时间的价格为基础。红色区域的垂直宽度表示最小增长率和最大增长率之间的差。红色区域的水平宽度为365天,因为这是我们考虑的最长的短期停留时间。较深的红色仅代表不同的百分位数。

这是另一个直观的表示形式,表明短期内的统计数据在连续的减半期间变得更加温和。

3、未来价格走势

这是大多数没有耐心看完文章的人最想快速知道的答案。

我们有两种查看价格预测和模型的方法评估是否:

现实的长期预测

现实的短期预测

让我们看一些潜在的情况。

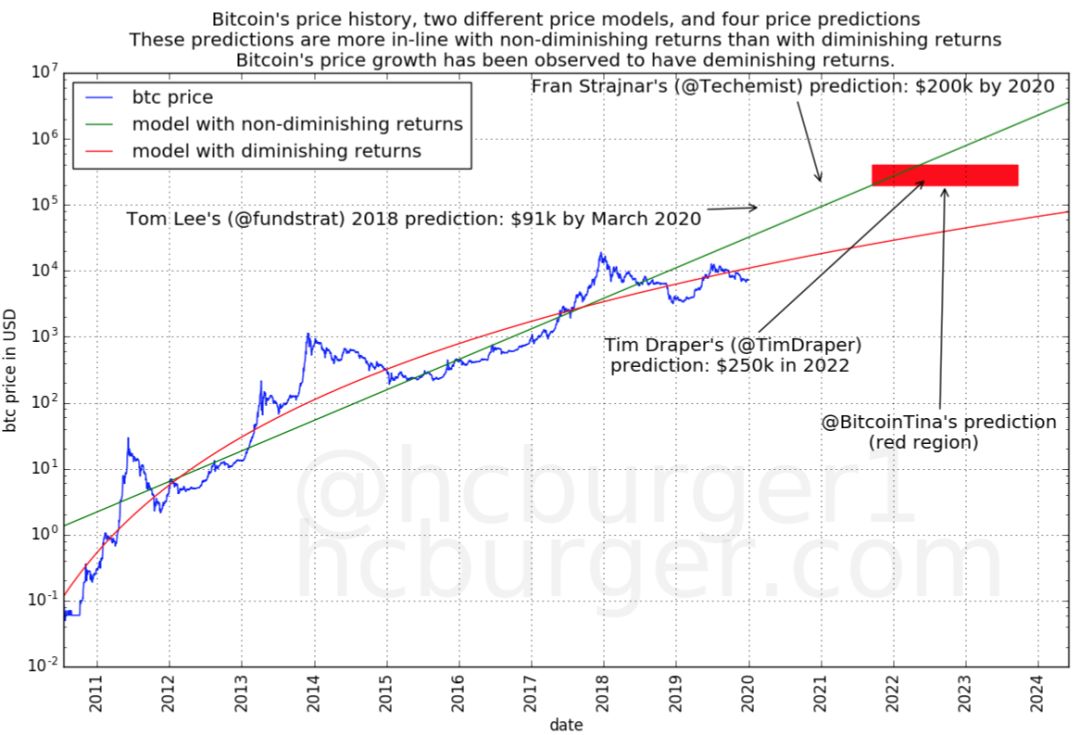

个人做出的预测

似乎有一些人认为比特币的价格会以非递减回报的方式增长,导致一些价格预测更符合非递减回报的模型,而不是递减回报的模型:

由于这些预测并不符合收益递减的规律,而且我们已经根据经验观察到长期价格增长正在递减,因此,如果这些预测中的任何一个成为现实,都将是令人惊讶的。

循环重复

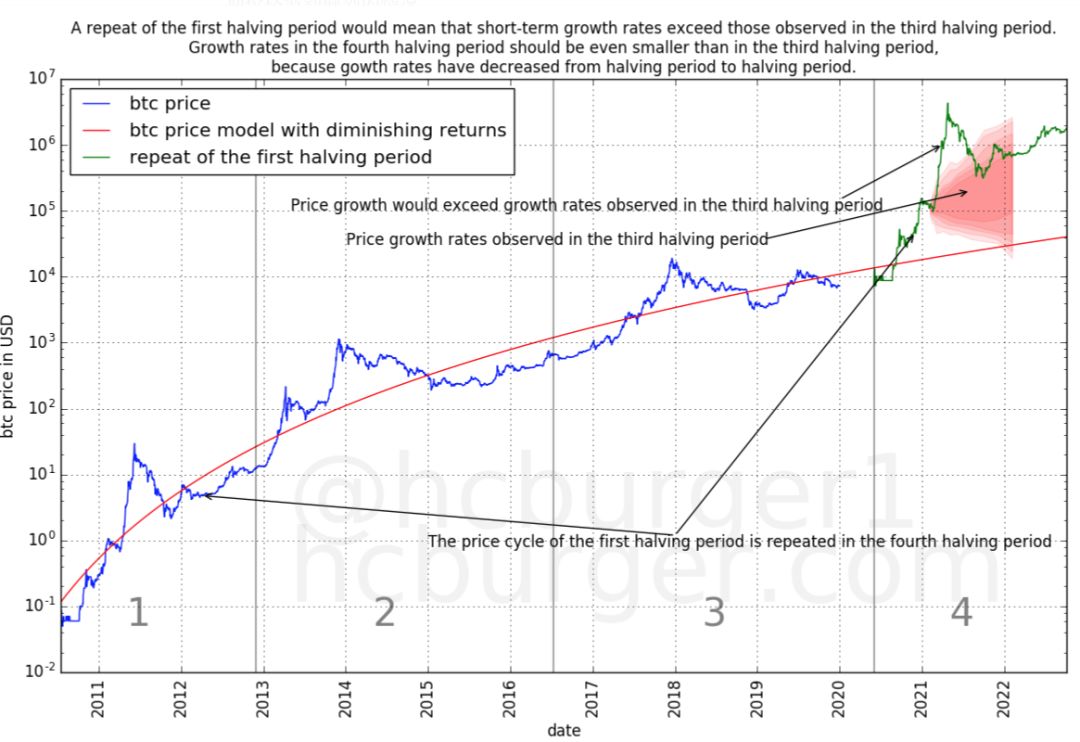

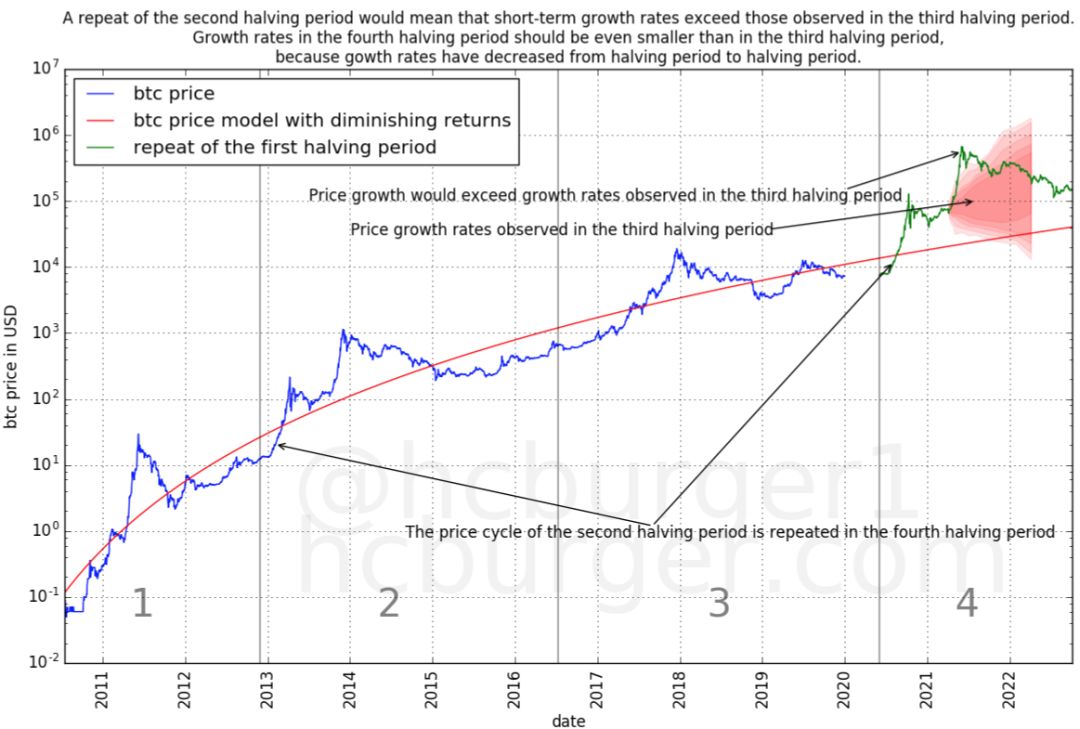

我们也可以问问自己,历史是否可能重演。例如,在第一次减半期间所观察到的价格波动,是否在下一次减半后再次出现?

实际上,我们预计第四季度减半期间的价格走势统计数据将比第三季度所观察到的更为平稳。但是,我们没有观察到第四季度的任何统计信息,因此,我们现在将使用三个有周期的统计数据。

上图显示了在第三个减半之后的第一个减半周期的重复。我们看到,价格走势过于极端,超出了第三减半时期的观察范围。因此,我们应该考虑短期价格波动剧烈的情况。如重复第二个减半周期怎么办?得出相同的结论:短期价格波动似乎太大。

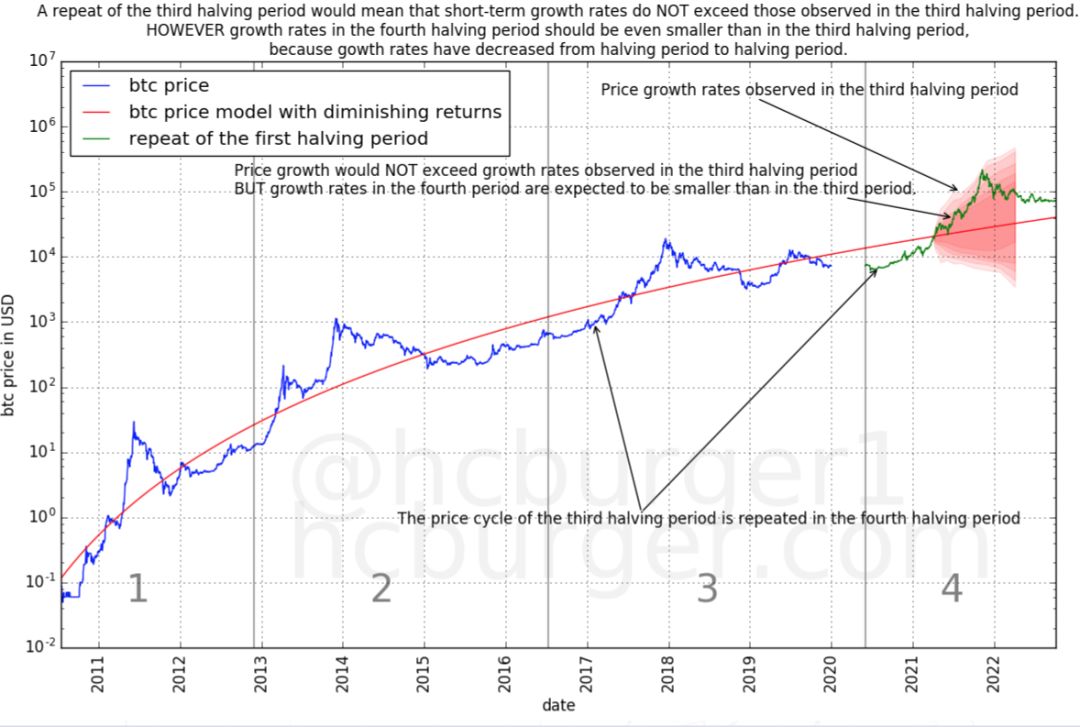

是否可以重复第三个减半周期?下图显示(显然)价格走势与在第三半期观察到的统计数据一致。

但是,短期价格变动统计数据在第四个减半期间应比在第三个减半期间更为温和,原因与第三个时期的统计相比第二个时期更温和。

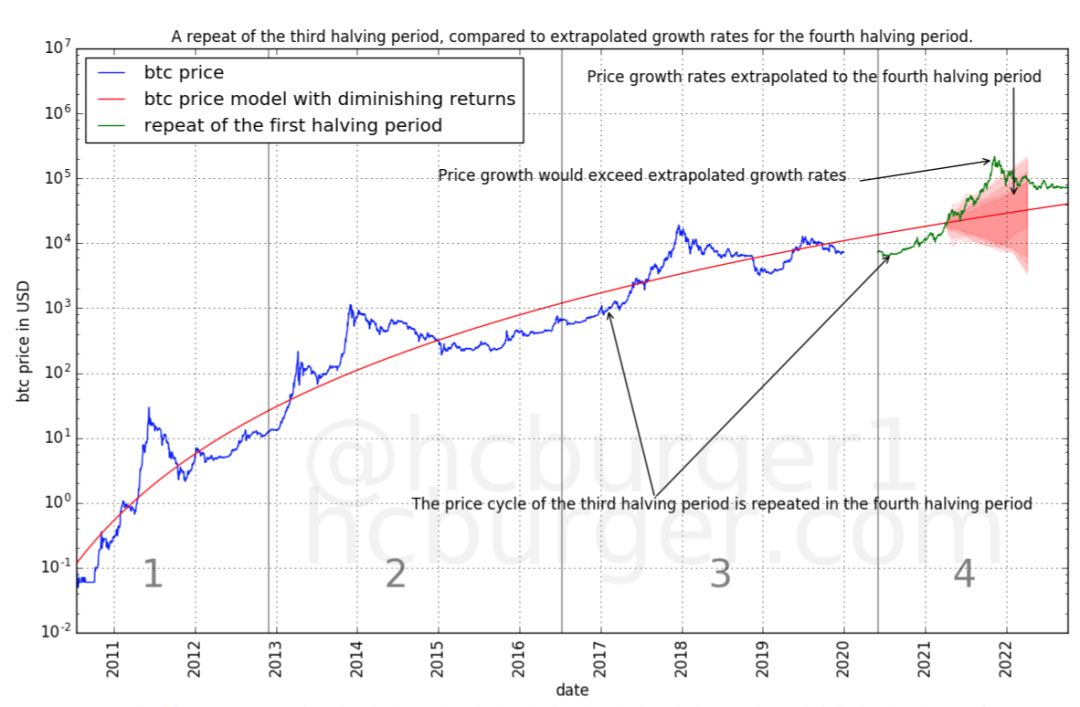

我们将使用一种简单的方法来获得第四半期的外推统计数据,并将第三半期的价格变动与这些统计数据进行比较。外推法的工作原理如下。对于给定的统计量,它计算减少因子的范围是:1)第一半减半至第二半减半;2)第二半减至第三半减半。然后,该平均因子用于将统计数据从第三个减半期间推断到第四个减半期间。

使用这种外推方法,第三半期的价格走势将过于极端。

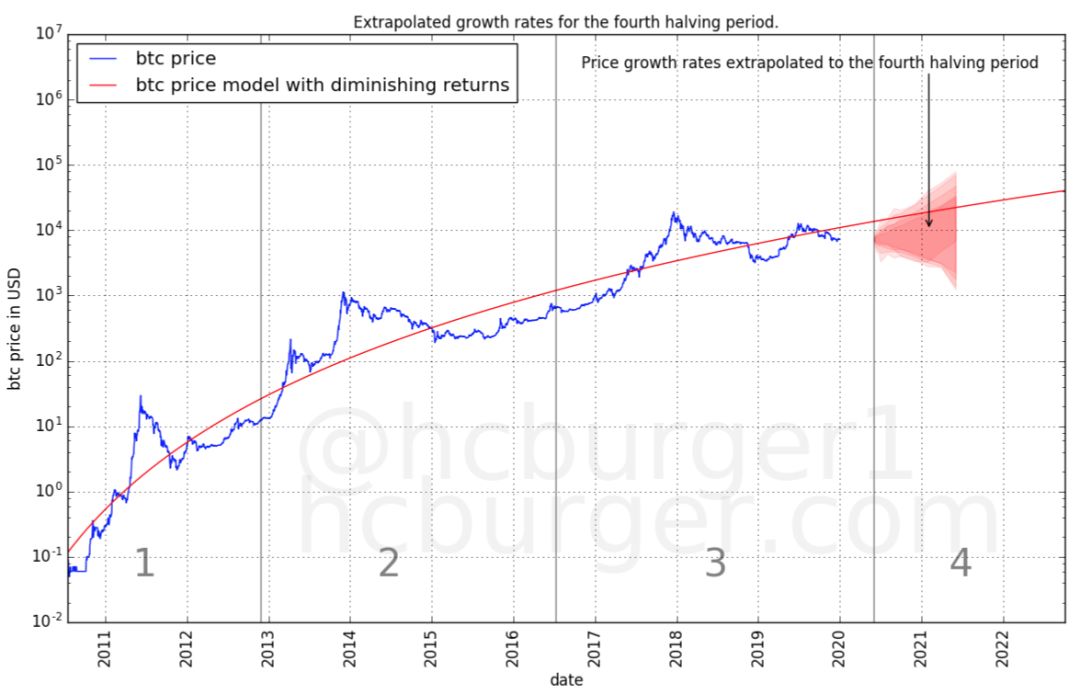

假设直到第三个减半的价格增长为0,而在第四个减半的时期使用推断的统计数据,我们得出以下可能的价格变动。

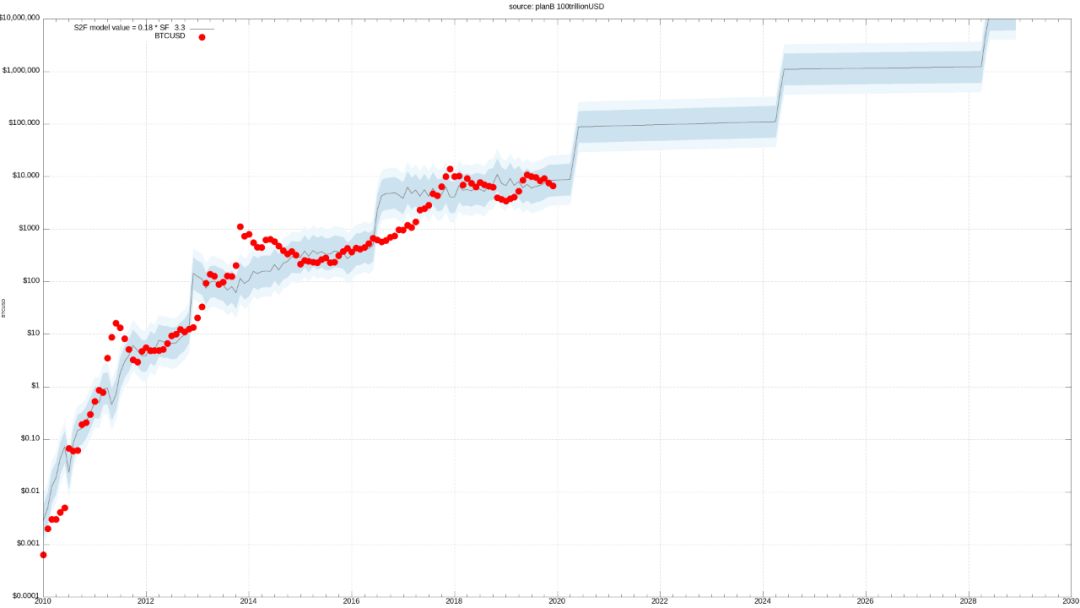

4、Stock-to-Flow模型

planB提出的一种称为存量-流量(Stock-to-Flow)的模型(简称S2F),模型使用其稀缺性对比特币的价格进行建模,定义为新创建的存量除以现有存量。该模型进行的价格预测预测下一个减半期间的价格在$ 100k范围内,随后每个减半期间的价格大约增加10倍:

资料来源:100trillionUSD;注:币哩之前有一篇预测有用过这张图,可以翻历史记录

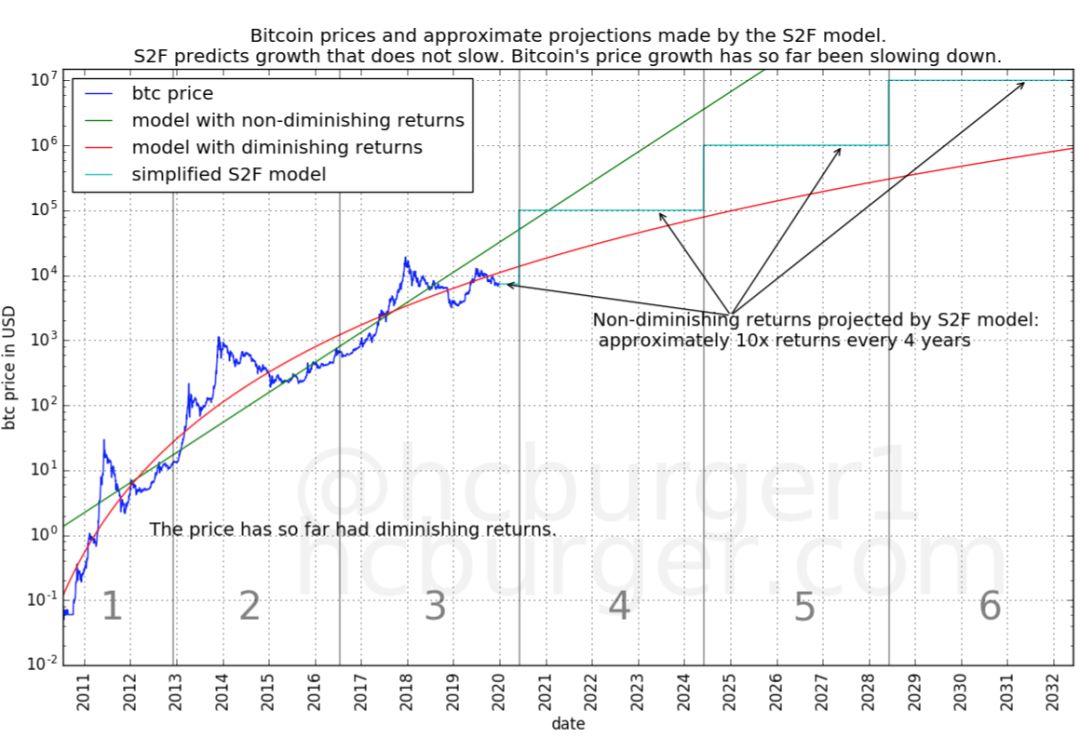

在给定的时间段(此处为4年)中具有恒定增长因子(此处为10)的模型是收益不变的模型。因此,这种模型对未来的主张与我们在本文中对长期收益递减的观察相反。

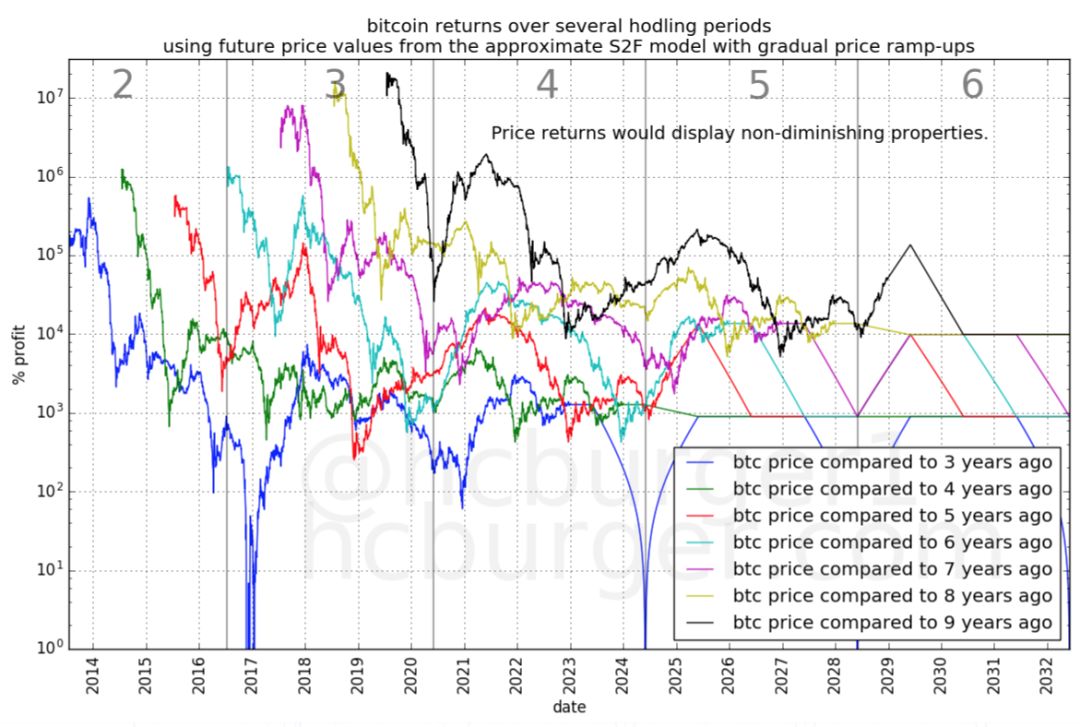

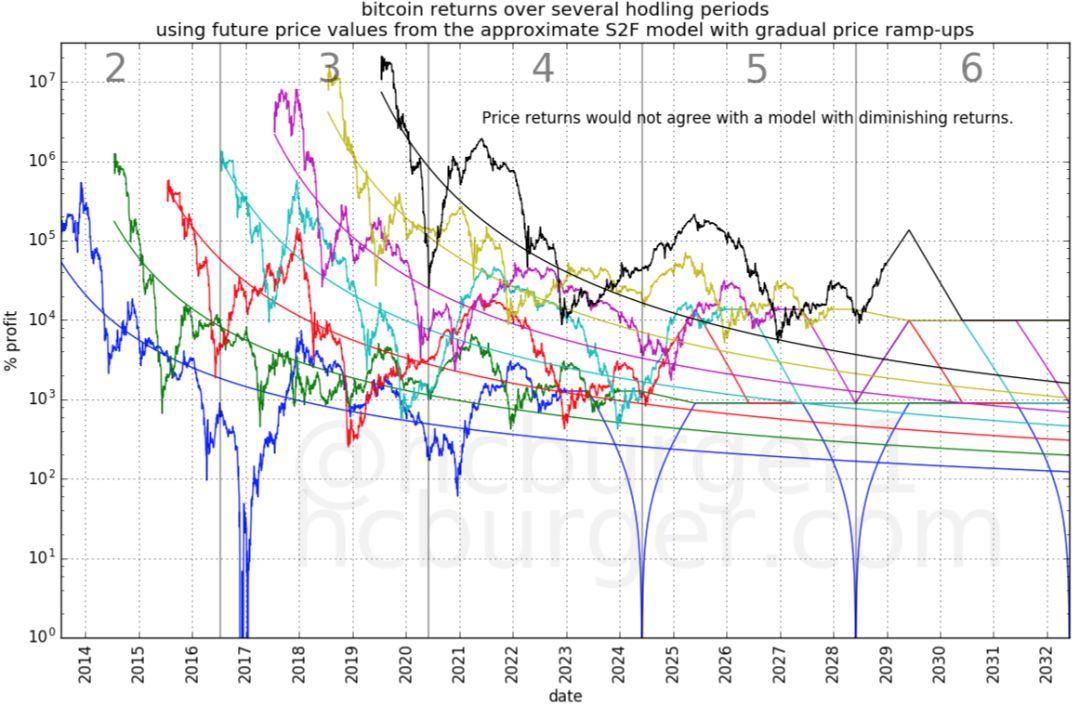

在短期内,我们不应该期望价格像青色线所示那样逐步变化(S2F模型也不主张价格应该以这种突然的方式变化)。作为实验,让我们考虑以下更平滑的假设未来价格曲线:

观察这样的价格曲线会产生的回报曲线,我们会发现在未来的减半期(4、5和6)开始时,回报有增加的趋势。由于价格波动,回报率可能会上升,但不应指望这种情况会系统性地发生。我们还发现,3年和4年的长持期的回报或多或少是持平的,为1000%,反映了S2F模型预测的减半期之间10倍的价格增长。

将模型产生的收益曲线叠加成收益递减的形式,更清晰地体现了这些差异:

(1)S2F模型的收益曲线是部分递增的,这在收益递减的模型中是不存在的

(2)S2F模型的回报曲线在较短的长持或冻结期内基本是平坦的,这表明回报不是递减的,而在本文中,我们观察到了历史上的回报递减。

这并不是说S2F模型不正确,但这确实表明要使S2F模型保持当前的公式化,与目前的行为方式相比,返回曲线需要改变:它们需要从递减曲线过渡到不减少。

同样,说S2F模型的收益不减也不完全正确:在早期的历史中,由S2F模型建模的收益确实在减少。不过,回报率只会降低到一定程度(每4年大约10倍的回报率)。

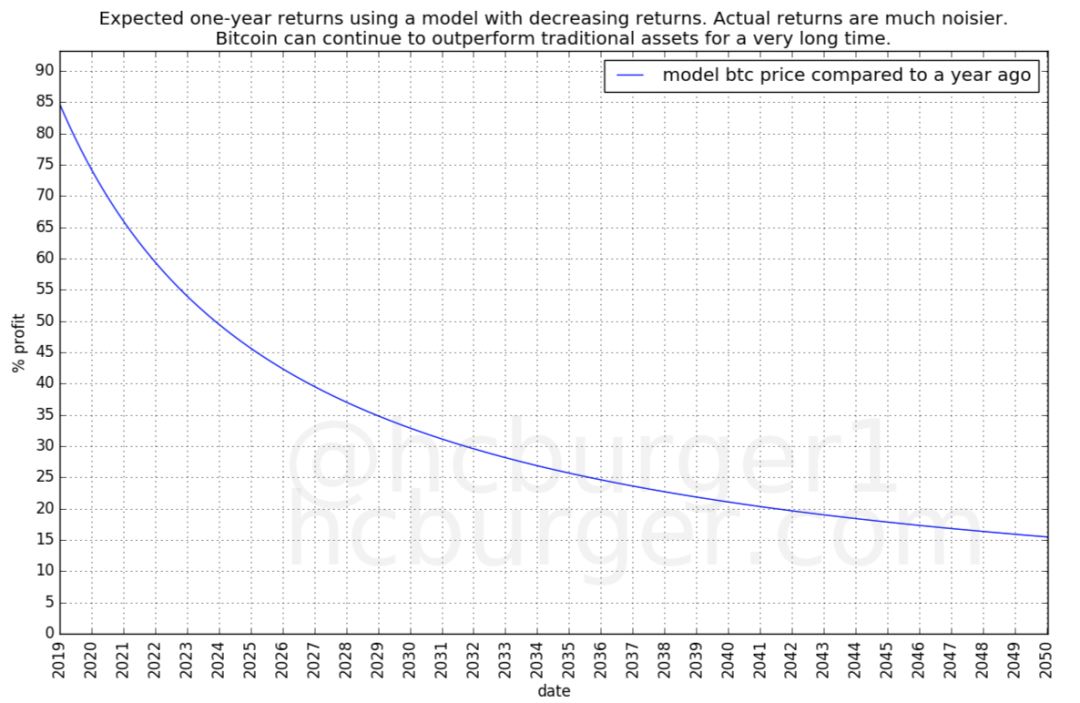

未来仍然是光明的

尽管收益递减导致的预测不如基于非收益递减的预测乐观,但比特币在未来多年仍可能保持非常强劲的增长,并继续超越大多数传统资产。

尤其是最近的一次减半,我们仍然值得期待。不过我们还是要警惕未来比特币的收益不会像2017年之前那样,上演波澜壮阔的超级大牛市。

·END·

本文由币哩币哩news编译;原文链接:

作者:Harold Christopher Burger

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。