撰文:Muhuuh 发表于 Coinmonks

本文说的守币人 (Hodler) 博弈模型,是想为比特币社区当前最热门的两个话题提供一个不同的视角:S2F 模型是否准确,减半事件是否已在价格中反映。社区里已有许多人阐述过相关观点,但是大多是从技术 / IT / 统计学的角度出发的(或者只凭直觉)。

本文的模型将为这一讨论增加一个经济学的观点。总的来说,本文将探讨两个问题:我们还会看到与以往类似的价格波动和价格周期吗?如果会,原因是什么?

钱的概念与稀缺性

一项资产需要满足多个属性才能被视为货币,例如:耐用、可分割、可携带、统一、稀缺等。很多数字资产能满足多个属性,但「稀缺性」除外,因为同一个数字资产可以无限复制。比特币被人们视为第一个真正稀缺的数字资产,有人甚至说它是地球上最稀缺的资源之一,因为其供应量是不可逆的固定的,且 100% 已知——而稀缺是让某种东西变得有价值的极少数因素之一。

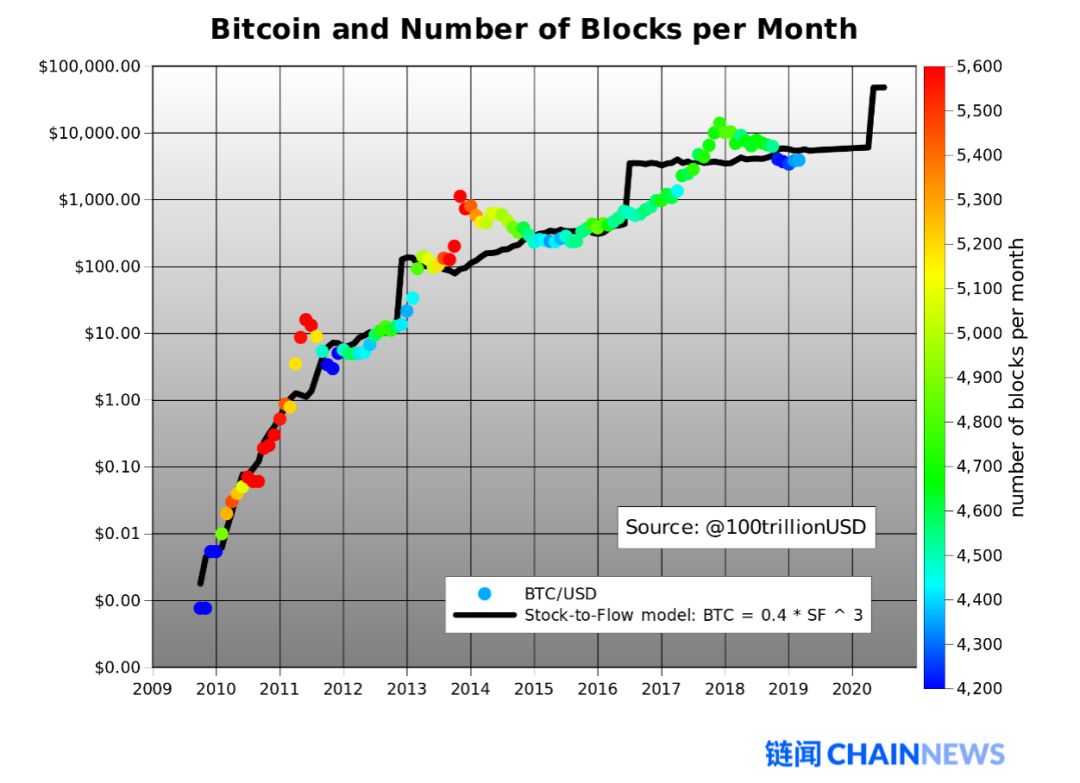

存量与流量之比(stock to flow ratio)是衡量稀缺性的一个指标,它用某一资产的现有存量 / 储量除以其年供应量(或增长率)。某资产的存量与流量比 (以下简称 S2F) 越高,其供给的价格弹性就越低。某一资产的供给若是低价格弹性,那么它对需求的波动就很「不灵活」,这对其资产价格有一种放大效应。经济学家们发现,S2F 与资产价格有很强的相关性,于是有人引入了比特币 S2F 比这一概念(Saifedean Ammous——比特币标准)。发现这一点后,PlanB 推出了一个基于比特币 S2F 比的模型来预测其未来的价格变化(PlanB, 2019)。S2F 模型证明,迄今为止,比特币价格可以非常准确地用该模型进行建模,而且,遵循 S2F 的模式(图 1), 比特币的价格会在每次减半之后一个台阶一个台阶(step wise)的持续增长。

图 1:来自 Plan B 的 S2F 比例(2019 年)

守币人的博弈模型

观察

基于观察,守币人的博弈模型假定市场里有两种类型的参与者:守币人和机会主义者。守币人是长期投资者,他们已(几乎)持有让自己满意的尽量多的比特币(大多已触及自己最大的风险 / 金融敞口)。而机会主义者都是新手和 / 或有短期 / 中期投资期限的交易者。

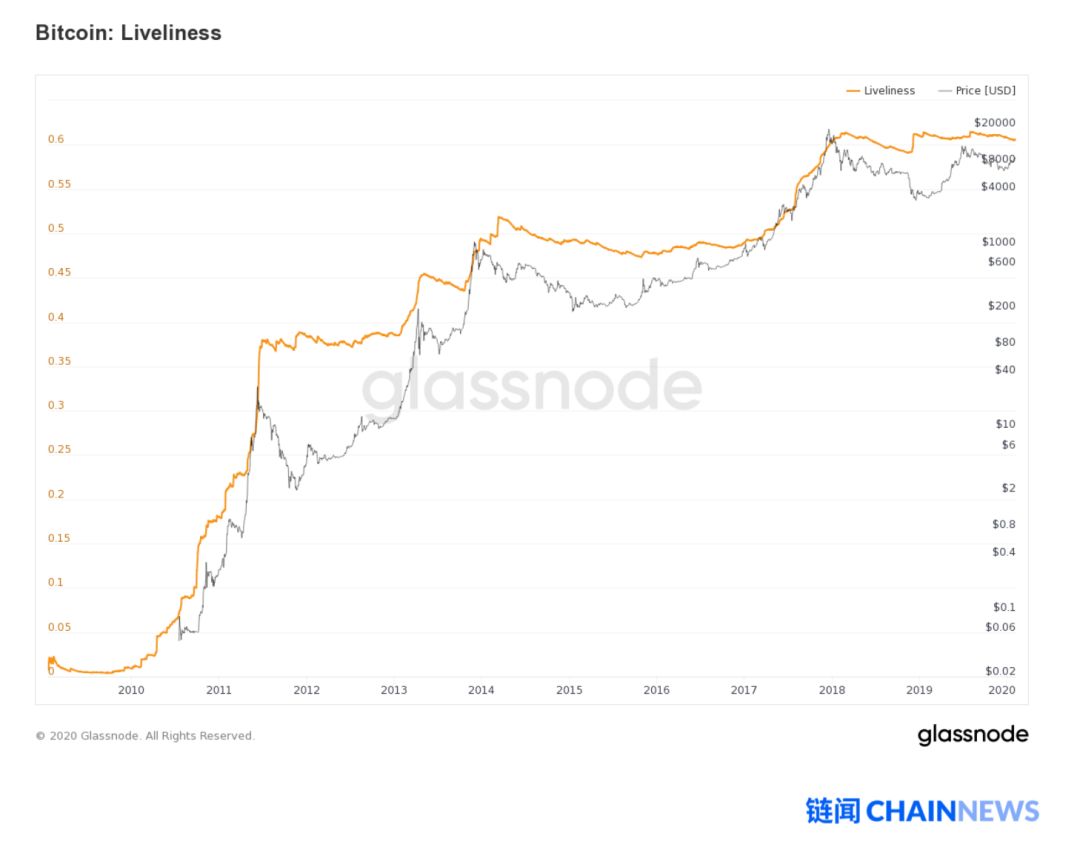

守币人倾向于在低波动期累积比特币,在价格飙升时卖出,而机会主义者则是交易的对手方,即每当他们入场,就会触发价格的波动(图 2)。

图 2:「活跃度(liveliness)的定义是,币天销毁 (Coin Days Destroyed) 之和与所有曾建币天之和的比值。当长期持币者把头寸套现时,活跃度增加,当持币者囤积时,活跃度则减少。」在价格上涨时,守币人会出售其持有的币,在价格低迷时他们重新买入,在低波动期屯积,来源:Glassnode.com, 2020 & Tamas Blummer

链闻注:币天销毁是衡量比特币交易情况的一个指标,其计算公式是:接收的数量 X 滞留的天数。举例:1、你十天前收到 5 个币,今天花掉了,那么币天销毁:5 * 10 = 50 币天。2、10 比特币 1 天后被消费掉的币天 =1 比特币在 10 天后被消费掉的币天)。

博弈论

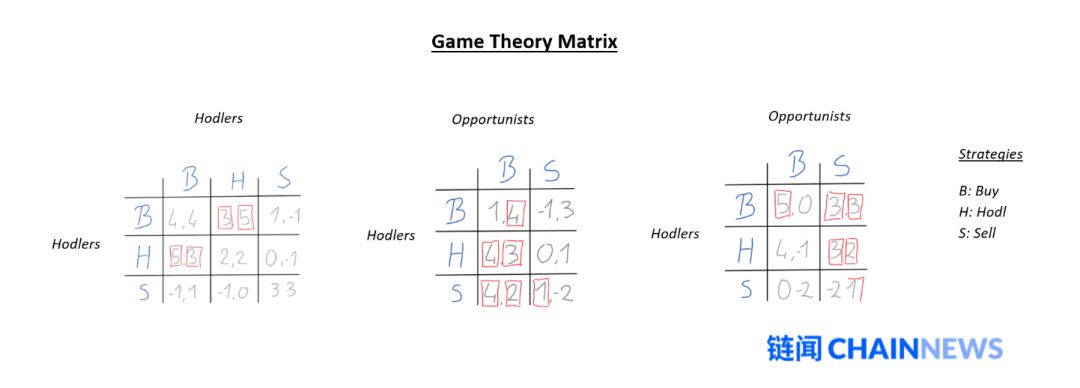

在守币人的博弈模型中,两种参与者在不同市场周期往往会采取不同的策略,以对应上面描述的行为特点。基于对手的策略,玩家的潜在收获(效用)会因其策略差异而有所不同。这些收获是基于观察和经验而主观给定的。在博弈论的设定中,参与者的行为目标是为了其收益的最大化(下图的红圈)。当双方的最佳响应策略相互匹配时(下图矩阵中出现两个红圈的交叉点),就称之为出现了一次纳什均衡。

图 3:第一阶段:守币人 vs 守币人,第二阶段:守币人 vs 机会主义者,第三阶段:守币人 vs 机会主义者

该模型表明,在再积累阶段,守币人会通过购买或长期持有,保持一个差不多恒定的正向购买推力。这是因为,他们这时差不多已达到自己可承受的最大风险敞口,只能看着价格上涨,而无法进一步增加敞口。这种持续的较轻微的购买推力减缓了此前的「崩盘」,稳住了价格,并会缓慢的再次推高价格(U 形曲线的水平阶段)(第一阶段)。所谓的减半,即比特币供应量减少一半,再加上持续的购买推力,会慢慢的提升比特币的价格和波动性,因为持有者不会因减半事件而改变他们的策略。在这个向上的残酷周期中,不断上升的价格 / 波动性会吸引新的 / 更多的机会主义者,同时守币人开始卖币(第二阶段)。这时机会主义者的主导策略就是「买买买」:无论对手怎么操作,买入行为都会给他们带来最大的收获,而「卖出」则是守币人的弱主导策略。这种动态关系会一直持续到价格崩溃下跌为止,到时候已没有足够多的机会主义进入这个市场(第三阶段)。比特币仍被视为一个非常危险的市场,大多数人仍然「害怕」它。因此,准备进入该市场的潜在买家(机会主义者)很快就枯竭了。到这时,守币人会买回他们的持仓,因为「买入」现在是他们的弱主导策略(和「长期持有」一样,是选项之一),而「卖出」则是机会主义者的主导策略。机会主义者的退出,最终让大部分守币人留在了市场上,这自然会转到一个「买入—Hodl」均衡时期→再积累(第一阶段)。

守币人的博弈模型所预测的行为,以及纳什均衡——没有玩家能偏离这一均衡而获益,与现实条件下观察到的行为是吻合的。根据定义,这意味着,参与者的行为是理性和可预测的,因为这是理性的策略性决策均衡的结果。守币人的博弈模型所描述的理性和可预见性包含以下几个含义。

三个含义

第一个含义

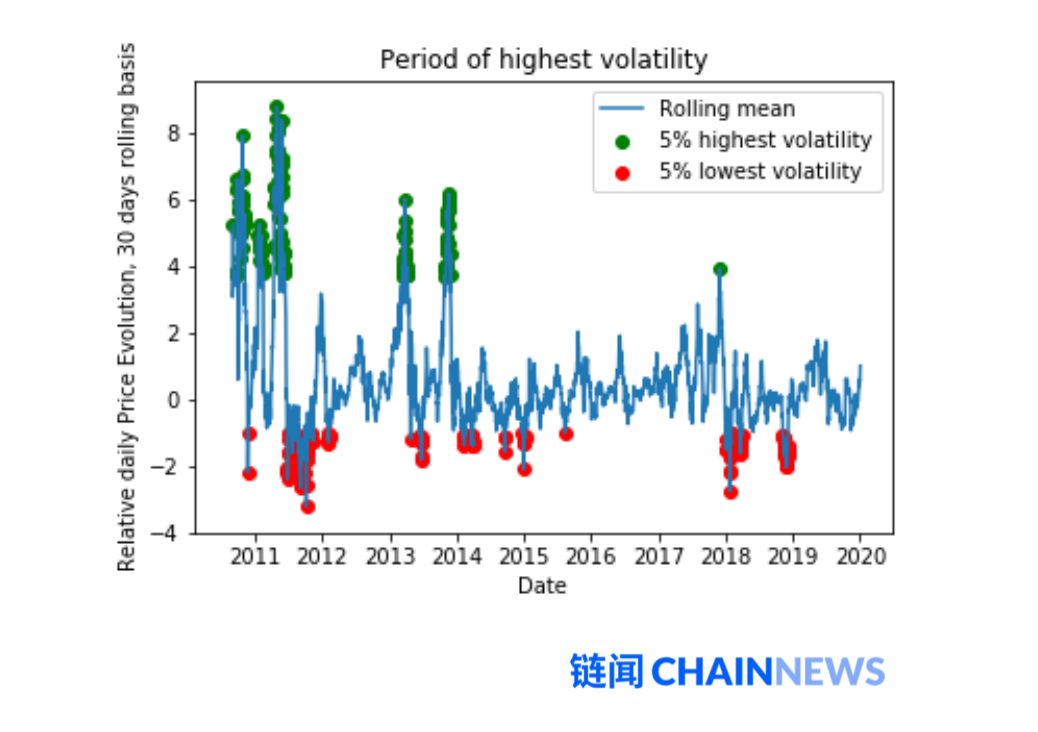

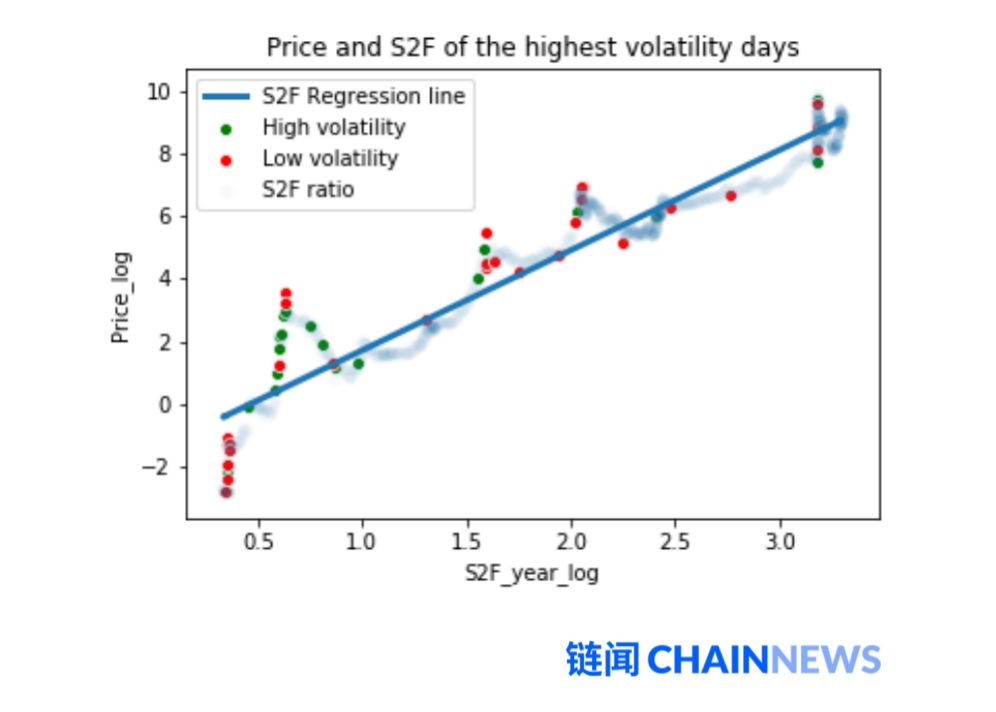

第一个含义是,类似的价格周期(峰值后的再积累时期)会在未来重复出现,这与 S2F 模型的预测是一致的。此外,每一个主要的机会主义者进入 / 退出期都伴随着巨大的波动,在这些时间段,每次的 S2F 比都是 S2F 模型中的主要离群值。

图 4:波动率最高的 5% 的日子(正和负)集中在三个主要时期

因此,如果条件保持不变,在下一个机会主义者进入期,比特币价格多半仍会超越 S2F 模型预测的「正常」价格。

图 5:波动性最高时期的 S2F 比值与 S2F 模型最极端的离群值同步

第二个含义

第二个含义是,未来的价格周期依赖于机会主义者在每个周期之后转变成守币人。如果这些周期只是由带有定期峰值的平坦的再积累阶段构成,那么平均价格将保持相当平坦(就像心电图的图表一样)。那么,它是怎样实现一个台阶一个台阶的增长,就如 S2F 模型所展示的那样呢?答案是,在每个周期之后,一些机会主义者就会转变为守币人,这就增加了长期市场参与者的数量。这些参与者(守币人)在下一个再积累阶段(也即 S2F 模型的下一个「台阶」)负责将价格维持在更高的水平上。

第三个含义

第三,也是最有趣的含义是,比特币的减半事件没有被价格所反映,实际情况要微妙得多。守币人意识到未来会出现减半,并知道比特币「应该」值多少钱。但这一点并没有被价格所反映,因为守币人缺乏必要的资源来这么做:「我希望我有 1/6.15/21/100 个比特币,不幸的是,我买不起那么多。」愿意对比特币进行认真评估和长期投资的资源的总价值,远远比不上他们估计的比特币拥有的价值。这一事实阻碍了市场根据参与者对比特币价值的评估来给比特币定价。因此,自相矛盾的是,比特币价格随时间而持续上涨这一事实的部分原因,正是因为在每个时点买家手里的资源不足。机会主义者,即首先被不断加剧的波动性所吸引的那些人,会在减半后仍长期留在市场中,这些人才是长期价格大幅上涨的原因。因此,我们可以说,通过吸引更多的资源参与到比特币的定价中,减半事件正在帮助市场更「有效」地为比特币定价。

因此,人们可以假设,一旦可用于为比特币估值的资源超过守币人赋予它的价值,比特币就有可能被「正确地」估值。当实现这一条件时,我们可以假设未来的减半事件将被价格所反映,也就打破了 S2F 模型(一个台阶一个台阶的急剧增长将变得平滑)。有一个因素会加速这一过程,即机会主义者(以及公众)的学习曲线,因为它将影响达到临界估值的速度。显然,一旦守币人意识到他们高估了比特币(由于不切实际的期望,法规等)或潜在的机会主义者逐渐枯竭,S2F 模型也就被打破了,比特币也就不会是持续的周期性价格上涨了。

结论

守币人的博弈模型显示,比特币的价格虽被很多人视为「非理性」,但其实却是理性行为的结果。这种理性为未来价格周期的走向提供了一定的可预见性。这个模型若要成立,一个重要条件是市场参与者的动态关系保持不变:机会主义者一波一波地进入市场,有一小部分人会长期停留,他们和守币人一起,在较长时间内支撑比特币的价格水平。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。