出品:724 编译:Qiancan

来源:Coindesk

随着CBDC的优势不断显现,目前,各国中央银行发行CBDC的竞赛愈发激烈。

今年最热门的话题不外乎三件事:人工智能、气候变化、中央银行数字货币(CBDC)。

此前,众多社交媒体都曾围绕“CBDC是否需要区块链来进行”发文讨论,然而对于大多数中央银行而言,这只不过是个次要问题。

3月12日,英格兰银行发布了《央行数字货币:机遇、挑战与构建》专题报告,内容强调尽管CBDC带来了许多机遇,但它也可能会给维持货币和金融稳定带来巨大的挑战。设计CBDC涉及大量复杂的经济因素、技术和政策决定。其中“谁将使用CBDC?”是最重要的决定问题之一。因此,必须先了解什么是CBDC以及它与其他形式的货币有何不同。

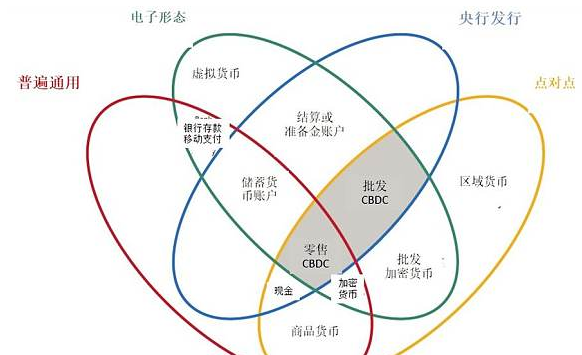

CBDC的两种主要形式

图|Bech货币之花模型(来源:国际清算银行BIS)

CBDC是本国货币的数字化版本,央行发行的新货币相当于(并可兑换)本国货币,通常会从货币供应量中去除同等数量的货币。

它可以使用分布式账本技术发布,在这种技术中,交易将在对等基础上进行操作和结算。

根据Bech等人运用韦恩图绘制的货币之花显示,CBDC有两种主要形式。一是用于对等支付和消费者向商家支付的“零售”CBDC;另一种是用于商业银行和清算所,用于传统代理银行和其他支付系统以外更高效的银行间支付的“批发”CBDC。

从金融市场和货币政策的角度来看,“批发”CBDC更为有用,而“零售”CBDC则更为复杂和有趣。 随着现金使用量的减少以及新形式的CBDC在支付中的使用越来越广泛,这在将来可能尤为重要。

谁需要CBDC?

目前,许多国家的中央银行都在设计和测试CBDC。通常,有关CBDC的争论分为三个部分:

有数字革命者认为,中国目前正在发行央行数字货币,使用美元的人们都将立即转向数字人民币,美元或将丧失吸引力。然而,对于这样的言论显然没有逻辑上的理由。

CBDC怀疑论者认为,金钱已然是数字化的。其指出,在大多数消费者眼中,付款是通过银行、Venmo或PayPal进行的,现金的使用正在逐步减少。

即将卸任的英格兰银行(BoE)行长强调,如果要在英国发行中央银行数字货币,则货币治理存在潜在风险。其称,如果消费者可以直接持有中央银行的钱,那么在危机时期,人们或许不会再向商业银行持有钞票,这或将导致银行、信贷和货币政策失败,对金融稳定造成威胁。

“CBDC可以为消费者提供完善的基于国内互联网的支付系统应用程序,可以减轻风险。”

CBDC支持者认为,设计良好的CBDC可以提高发行央行执行货币和信贷政策并促进金融稳定,消费者保护,金融包容性和跨境支付的能力。

总体而言,在接下来的十年中,中央银行将推出“零售”CBDC或有四大主要原因。

1.

跨境支付和数字身份

CBDC将身份数字化,“零售”CBDC加快建立基于国家、全球和互联网的统一数字身份基础结构,实现点对点电子现金的愿景。

举个例子,尽管目前大多数国家的国内零售支付转账是免费的,但跨境支付仍然是消费者的痛苦“雷区”。如果我向印度的朋友汇钱,她在英国就没有数字身份,而在印度我也没有数字身份。因此,我在英国的银行验证了我已汇出这笔钱,我的朋友的银行验证了她是该笔钱的人,然后,银行等待,直到他们比较了各自的电子表格,然后让我等待对帐。只有在那之后,两家银行都对外汇进行手续费收取,然后将其余部分交给我朋友。

相反,如果英格兰银行和印度储备银行都各自使用一套共享的数据标准,以用于其各自的数字货币和相应的数字身份基础结构,则支票可以完全自动化,对帐取消并可以跨境上网立即付款,轻松,可靠,成本低。

2.

金融包容性

与商业银行不同,通常来说,中央银行几乎没有理由直接向零售客户提供帐户。

但是,在柬埔寨这样的国家中,银行的实力不是很强,大多数人没有很多钱,中央银行与金融科技合作可以使数以百万计的人能够使用强大且快速的区块链电子支付系统。

此前,有报道称,柬埔寨国家银行将成为首批在其国家支付系统中部署区块链技术供消费者和商业银行使用的国家之一,作为支持金融包容性和提高银行系统效率的试验。

新兴国家的中央银行可能从实施分布式账本技术中获得最大利益,因为现有的财务流程和技术系统尚未有效或根深蒂固,因此可以通过实施CBDC实现更大的金融包容性。

3.

金融稳定

此前,据报道称,立陶宛银行董事会主席和欧洲央行管理委员会成员Vitas Vasiliauskas 公开表示称,CBDC存在潜在利益,包括提高支付和证券结算效率,并降低交易对手信贷和流动性风险。“零售”CBDC将确保人们继续获得中央银行资金,对金融稳定产生积极影响 。

当人们对银行履行其债权的能力失去信任时,大量的银行客户将同时到银行提取现金,出现银行挤兑的现象。当银行不信任对冲基金和公司,因此彼此不履行隔夜资金和商业票据市场的义务时,这就是所谓的冠状病毒金融危机,导致美联储在最后一次印制了8500亿美元的救助资金。这就是为什么金融服务业人士喜欢谈论信任的原因。

金融稳定就是要防止金融体系变得不稳定,给消费者带来的财务困扰。与现金和储备金不同,CBDC零售业将使中央银行成为面向所有人的银行。

4.

消费者保护

国际清算银行(BIS)研究了央行CBDC可能采用的技术。国际清算银行表示(BIS),零售的CBDC应该满足消费者像现金一样的便利性,还需要具有保护用户隐私,点对点支付等特性。

消费者的首要需求是央行数字货币体现了对央行的一种类似于现金的主张,在点对点模式下,这种主张最理想的目标是可以进行资金的转移。如果CBDC还没有现有的电子支付方便的话,消费者是不太可能采用它的。

“零售”CBDC可以通过为消费者应用程序(包括游戏,在线内容支付,电子支付,设备到设备小额支付等)提供完善的基于家庭互联网的区块链支付系统。

总之,基于全球标准的“零售”CBDC可以提供可实现的价值互联网。

随着CBDC研究的不断深入,众多经济学家表示央行数字货币(CBDC)可以为金融领域带来许多优势,特别是可以实现快速、无缝的转账,并为没有银行账户的人提供金融服务。

在未来的金融体系中,CBDC也定将占有“一席之地”,在潜移默化中改变人们看待货币的方式。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。