作者:Andrew Kang

翻译:凌杰

过去几年 , 去中心化金融(DeFi)应用取得了显著的进展,去中心化交易所、保证金交易和货币市场平台吸引了大量的交易量。期权协议是 DeFi 的最新功能之一。正在建设的公司包括 Opyn、Hegic、OhMyDeFi 和 Primitive Finance。

这些去中心化的期权平台的功能与传统的中心化期权平台有很大的不同(笔者对它们的工作原理做一个概述)。截止到今天,只有 Opyn 和 Hegic 在主网上线且存在有意义性的流动性,所以将重点分析它们。

Opyn

Opyn 将自己定位为一个保护平台,但其核心是建立在「凸性协议」上的期权平台。这是一个通用的期权协议。凸性协议具有相当大的可塑性——允许开发者创建各种不同参数的期权,例如 (1) 欧式与美式,(2) 标的资产,(3) 看涨或看跌 (4) 抵押品类型等。

这篇文章,我们将重点介绍一下目前 Opyn 中的产品。

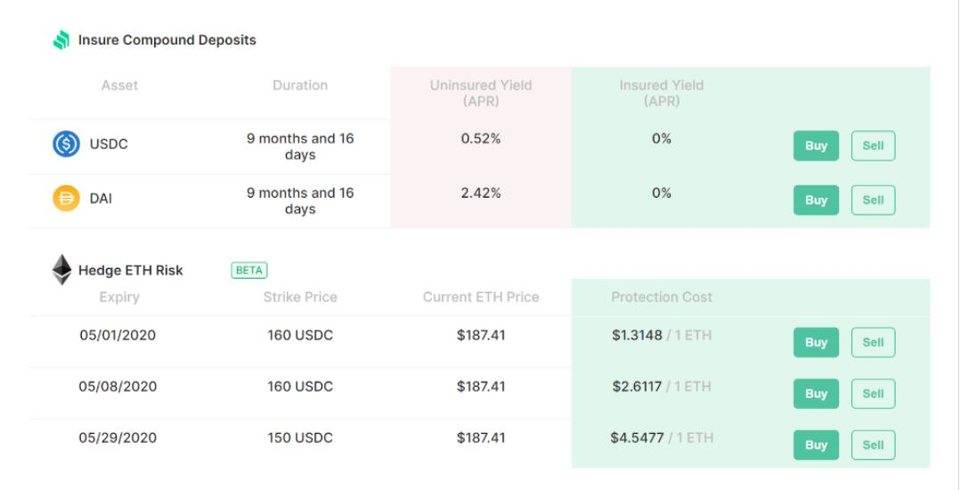

用户目前可以买卖 USDC、DAI 和 ETH 的美式看跌期权。美式期权是指在合约到期前可以随时行权的期权。

期权想要被卖出,必须先创造。期权创造者通过将行权的全部价值发送到被称为「保险库(vault)」的智能合约,来完全抵押期权。例如,如果要创造一个行权价为 160 美元的 ETH 看跌期权,用户需要将 160 美元的行权价发送到保险库,并收到一个代表可行使的看跌期权的代币。同一系列的期权代币(相同的参数,如行权、到期日、风格等)是完全可转换的。其买卖双方并不面对单个交易对手,而是由 Opyn 智能合约系统作为中央结算中心。

一旦期权被创造,它可以在任何以太坊地址之间转移。尽管它们也可以在交易所进行交易,但 Opyn 期权目前在 Uniswap 交易所的流动性有限。Uniswap 交易所的问题在于,它不是一个基于订单簿的交易所,而是基于恒定产品的做市商交易所。实际上,这意味着做市商不能直接设置买入 / 卖出,而是受制于当前 Uniswap 流动性产生的算法汇率。

传统的期权做市商在不断调整价格和价差。在提交订单前,他们也不接受该期权的风险敞口。然而,Uniswap 上的 Opyn 流动性提供者(LP)必须同时持有 ETH 和相应的期权的风险敞口。这意味着 LP 们在 ETH 衰落(时间流逝带来的价值损失)和套利者的共同作用下不断地亏损。Opyn 期权的买家 / 卖家在进入头寸前应检查其流动性,因为流动性状况可能会使较大的头寸难以退出。

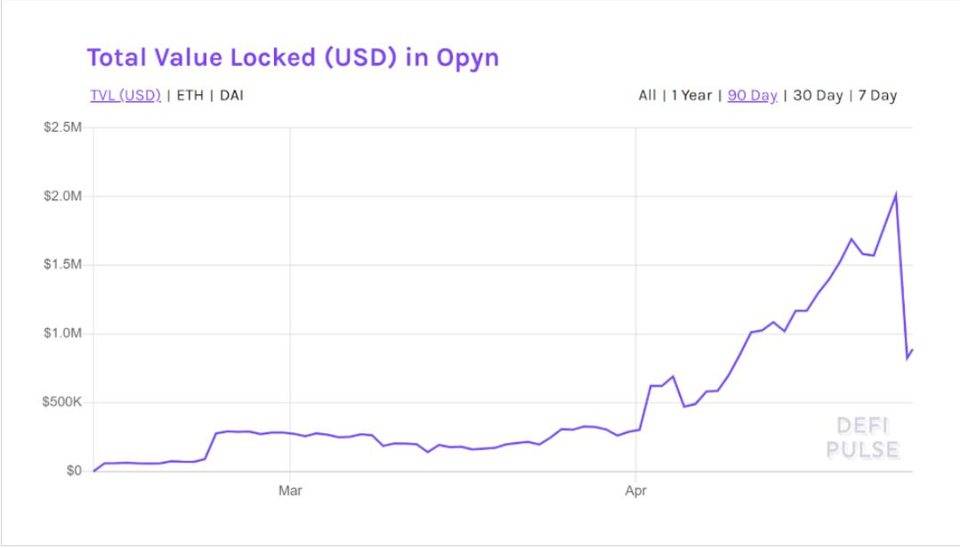

Opyn 目前正在探索替代性交易和做市方案。Opyn 自几个月前上线以来,截至 2020 年 4 月下旬已经达到 200 万美元的未平仓合约。

Hegic

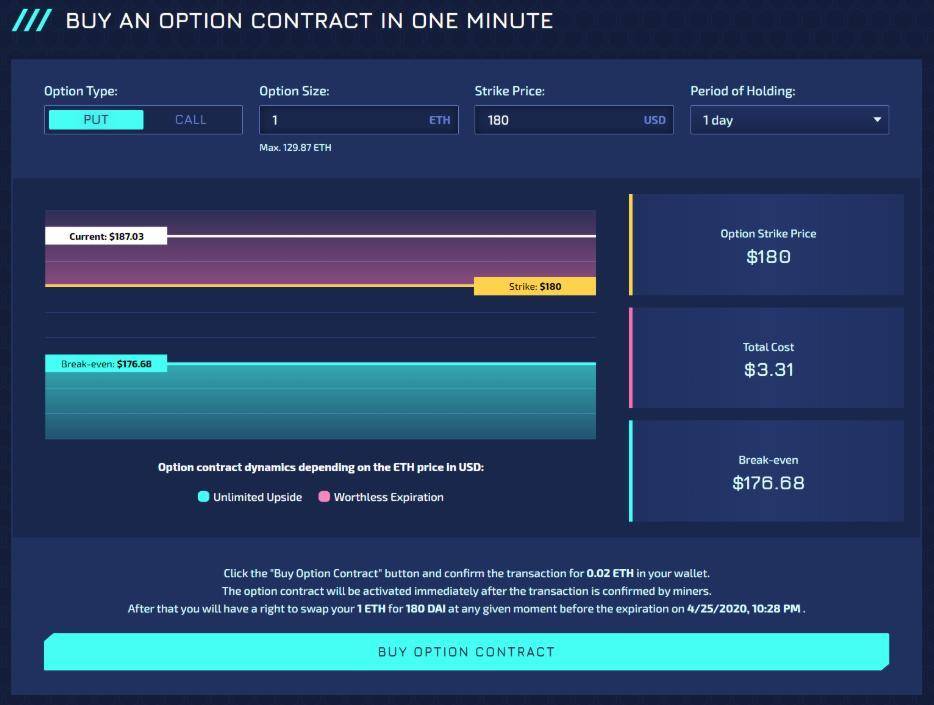

与 Opyn 或传统期权交易平台相比,Hegic 在期权创建,定价和流动性供应方面采用了完全不同的模式。Hegic 有看涨期权和看跌期权两种合约,都是美式期权。美式期权是一种可以在合约到期前随时行权的期权。

Hegic 并没有采用基于订单簿的模式,而是采用集合流动性模式。与传统的期权平台的 UI 相比,其 UI 简单得令人难以置信。

买方指定他们想要的期权类型(看跌 vs 看涨)、交易量、行权价格和合约期限,并以算法确定的价格进行报价。合约的成本是基于当前价格、行权价格、期限和「隐含波动率」的函数。「隐含波动率」来自于历史上的 1M ATM IV (1 个月的平价期权的隐含波动率),当前是一个手动更新的参数。由于隐含波动率并不是由市场实时动态定价,因此 Hegic 和其他期权交易场所之间可能存在套利机会。

与具有预设系列(行使价+到期日)的基于订单簿的的传统期权交易所不同,Hegic 允许用户设置所需的任何行使价或期限。

任何想成为流动性供应商(Liquidity Provider) 的人都可以向 Hegic 存款,并根据他们在总流动资金中所占的份额,按比例承担合同签订的风险。有一个「 DAI 池」和一个「 ETH 池」,分别用作看跌期权和看涨期权的抵押。他们都从 Hegic 期权购买者那里收取溢价 / 费用,如果 ETH 的价格超过购买合约的执行价格,也将面临下行风险。流动性供应商应牢记,他们无法控制他们贡献的资产池签订的期权的行权价或到期日。

可写期权的数量取决于相应的流动性池的规模。期权书写者(Options writers)最多可以利用池内 90% 的流动性,至少留出 10% 的流动性供流动性供应商(LP)提款。

Hegic 的一个注意事项是,老 LP (Liquidity Provider)相对于新 LP 有明显的优势。当新的 LP 份额产生时,他们只从之后购买的合约中获得溢价,但仍然承担了之前购买的合约的价格风险。另一方面,老 LP 在保留原有的期权溢价份额的同时,其下行风险被较新的 LP 稀释,而其在任期内购买的的期权溢价份额仍可保留。此外,LPs 可以随时解除流动性,在解除下行风险的同时,还可以从已支付的期权溢价中获取利润。

集合流动性在流动性和用户体验方面有几个好处。可用的写手流动性(writer liquidity)被有效地使用,而不是分散在具有不同行权价格和到期日的众多期权系列中。相反,所有未动用的流动资金可随时用于承销任何合约。期权创造者(writer) 和买方不需要等待接单,而是可以作为期权创造者(writer) 立即开始收取溢价,或作为买方立即购买所选期限内的下行保障。做市商不需要通过限价订单提供流动性。这类似于其他集合流动性协议,如 Uniswap (去中心化交易所)或 Compound Finance (去中心化借贷)的操作方式。

目前,Hegic 期权合约没有代币化,只能行权,不能转卖。因此,期权买方应该意识到,他们可能面临期权成本的全额衰减。目前正在讨论一些回售机制,包括期权回购机制,并附加隐含波动率惩罚。

结论

Opyn 和 Hegic 作为一个非常新颖的平台,与 Deribit 等中心化的期权平台相比,仍有一些不足之处。其中最突出的一个特点是缺乏保证金。许多中心化期权平台不仅为交易者开立非完全抵押的头寸,而且还允许他们通过与其他期权或期货 / 掉期对冲来提高他们的杠杆率。这被称为组合保证金。此外,Opyn & Hegic 期权持有人必须手动行使其期权。

DeFi 期权交易者也对智能合约风险持开放态度(目前为止,在智能合约应用中,这种情况已经非常频繁地出现)。实际上,在撰写本文时,发现 Hegic 的智能合约存在安全问题,而审计报告发现此后已解决了多个问题。另一方面,由于所有头寸均都是全额抵押,因此没有交易对手破产风险。您可以在下面找到三个平台的完整比较。

流动性和动态定价使它们更适合零售交易者,而不是经验丰富的机构交易者。话虽如此,它们也可能会吸引一些来自 DeFi 和非托管人群的交易。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。