我们最近发布了我们的第一份关于数字资产的全面研究报告。在该报告中,我们提出了加密资产估值方法的一个升级版本。本文我们希望与更广泛的读者进行分享。我们欢迎任何反馈、特别是言之有据的批评,因为我们坚信,数字资产的估值模型仍处于早期发展阶段。

加密货币如何估值是传统投资者面临的一个关键难题,他们是在最近才开始关注这一新的资产类别。但估值方法今天仍然非常滞后。

股票市场已有四个世纪的历史,在纽约证交所运作 130 年后,贴现现金流 (DCF) 模型才成为股票估值的主流方法。到目前为止,还没有人真正知道如何对问世仅 10 年的加密资产进行估值,这也就不足为奇了。尽管有一些研究狂热分子进行了尝试,但主流的估值方法仍然没有发展成型。

在本文中,我们提出了我们的方法。我们相信,这一方法在加密资产估值方法方面走出了有意义的一步。我们假定,读者已经有一定的知识背景,熟悉由 Willy Woo 提出并由 Dmitry Kalichkin 完善的网络价值与交易之比 (NVT) 这种相对性度量指标,以及基于货币交换方程式(根植于货币量化理论)的绝对估值方法,后者分别由 Chris Burniske 和 Brett Winton 提出。

链闻注:

- Willy Woo 提出的 NVT 指标,可以参见

- Dmitry Kalichkin 对 NVT 指标的再思考,可以参见

- Chris Burniske 提出的加密资产估值模型

- Brett Winton 提出的加密资产估值模型

首先,我们认为,至少在目前的公链发展水平上,NVT 不能用于评估网络,因为这个比率只是单一特定变量,即流通速度的函数。我们将推导出一个简单的公式来证明这一点。

其次,我们会介绍我们内部使用的估值方法,这种方法同样基于交换方程式,但不同于 Burniske 和 Winton 的模型,它可以解释一个区块链从今天到未来的所有发展阶段。我们将使用 INET 通用代币模型,把用我们的方法得到的结果与 Burniske 和 Multicoin Capital 所使用的方法得到的结果进行比较。

链闻注: INET 通用代币模型的在线版本,可以参见

来,从 NVT 开始NVT 是某一网络的市值与其每日交易量的比。如果我们用交换方程式来命名,那么网络价值 (NV) 就等于资产基础的规模 (M)。换句话说,根据定义 NVT = M / Tdaily,其中 T 代表链上所有交易的总和。现在回想一下,交换方程式右边的 P*Q 也被定义为某个区块链的交易量,比如 M*V = P*Q = Tannual,P 代表该区块链提供的一个商品或一项服务的价格,Q 代表此类资源的数量。于是,M / Tannual = 1/V,其中 V 代表一项资产的年流通速度。

日交易量,以及作为结果的 NVT 比值,都非常不稳定。为了平滑 NVT 的波动,Dmitry Kalichkin 建议使用交易量的移动平均线。不过,平滑 NVT 还有另一种方法,那就是使用跟踪年度交易量作为比值的分母。我们称之为 NVTannual。在这种情况下,NVTannual = M / Tannual,我们进而得到了一个非常简单的公式:

NVTannual = 1/V

无论我们采用何种交易量——每日、每年、移动或任何其他平均值——NVT 和 V 之间的反向关系都一样,即:NVT = Const / V。于是,某区块链的 NVT 比值,其实是某个单一变量(其原生货币的流通速度)的函数。这给我们带来了一些非常重要的结论。由于使用场景不同,不同货币的流通速度很可能也不同,于是我们不能使用 NVT 比值来比较这些货币。而且,我们也不能使用 NVT 比值对同一货币在其区块链发展的不同阶段进行比较,因为它的流通速度可能随时间而变化。

这样看来,NVT 只适用于流通速度相对稳定的成熟区块链。NVT 估值方法只能用来评估当前活跃区块链的内在价值,就像市盈率只能用来评估盈利的实体一样。

我们引入一个新概念:网络价值与未来交易之比 (NVFT),它可能是一种更好的加密货币估值方法。

传统金融更看重价格与未来收益的比,而不是价格与历史收益的比。同样道理,使用 NVFT 对加密资产进行估值更有意义。不过,使用 NVFT 也意味着更多的未知数。加密货币市场必须变得足够成熟,以便研究区块链的分析师能够估计它们未来的交易量,并达成共识预测。所以我们现在先把它作为一个概念接受下来。

不管怎样,有了 NVT/速度这个方程式,我们可以对 NVT 比值做出更合理的判断。如果无法给速度确定一个具体的值,我们的确无法获得该比值的公允的值,但是,基于更易获得的速度来进行假设,总比对抽象的 NVT 比的值进行推测更容易。比如应用型代币就应该具有更高的流通速度,因此它们的 NVT 应该较低。如果一个代币每天都换手一遍,那么它的年流通速度就等于 365,NVT 就等于 1。

HASH CIB 估值方法

现在,让我们将注意力集中在本文的主要目标——绝对估值方法。

Burniske 和 Winton 的模型事实上只考虑了主观选定的某一未来时间段,这一点最让我们困扰。该模型预测了某个公链在网络成熟(即达到其假定的市场份额)之前的所有年份的 CUV (当前效用值)。之后,该模型只对其主观选择的某一年的 CUV 进行折现,实际上忽略了所有中间和后续 CUV,使所有用于推导它们的复杂计算变得无关紧要。

我们来考虑这样一种情况:某个网络的初始采用曲线陡峭,另一个网络的初始采用曲线平坦,在我们选定用于折现的年份,两者具有相同的 CUV,那么在该模型的计算中它们的估值就会相同。这显然有失公平。

这个模型还假定货币的流通速度是恒定的,但这显然不符合实际。当然,这并不是一个主要缺点,因为最大的问题在于,此方法只考虑未来某一时期,而且只关注这一时期内的速度。这也使我们相信,如果只关注一个时间段,而将其他所有时间都忽略,那么,为动态变化的速度而建模其实没有多大意义,这一点 Alex Evans 在对初始模型的更新博文中也有论述。

总而言之,为了使估值方法更加稳健,我们必须考虑一个区块链存在的所有时期。在我们看来,对所有贴现的中间时段直接求和,这纯属重复计算,根本上是错误的。我们看到 Multicoin Capital 就用这种方法对 0x 进行了估值,我们认为,他们的模型所得出的目标价格被不合理地抬高了。

我们提出了我们的内部评估方法,这是我们对 Burniske/Winton 模型的修改。它考虑了一个区块链发展的所有阶段,并假定速度是动态变化的,因此得以应对上面讨论的各种问题。鉴于该模型只适用于具有实用价值的货币和正在开发中的区块链,我们不愿将这种方法产生的数字称为「目标」或「公平」价格,我们愿意称之为一种「合理网络价值」 (Rational Network Value, RNV)。

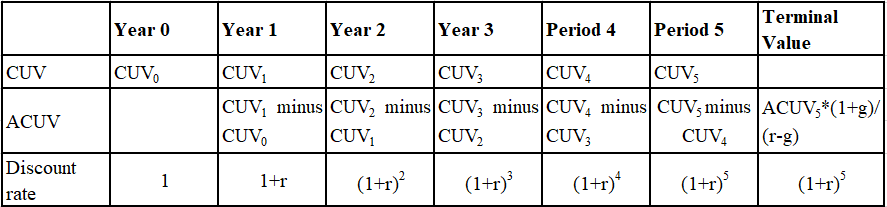

我们认为,网络的合理效用价值不只是某一年的未来 CUV 贴现,也不是所有预测年份的 CUV 贴现之和。我们认为,对区块链的合理效用值建模,更好的方法是今天的效用值加上每年的贴现的额外当前效用值 (ACUV),至无穷。t 年份的 ACUVt 等于 t 年的 CUVt 和 t-1 年的 CUVt-₁ 的差值。

ACUVt = CUVt — CUVt-₁

为了考虑无穷这一情况,我们计算了 ACUV 在网络成熟期的最终价值(terminal value, TV)。这样的话,这个模型就可捕捉所有年份了。这种方法类似于评估银行价值的方法,传统的贴现现金流 (DCF) 不适用于后者。一家金融机构的估值是其当前股东股本和未来超额股本收益率(超过股本成本要求的收益)的现值之和。就在几年前,这还是一个前沿研究领域,而现在这种方法已经成为主流。下面这个简单的例子,可以解释我们这个方法的异同。设想某个网络 5 年后成熟,此后一直以年增速 g 无限增长。到 t 年末,网络的效用值用 CUVt 表示。那么,周期 t 的附加效用值 ACUVt 就等于 CUVt — CUVt-₁。第五年末的 TV 等于 ACUV₆ /(r-g) = ACUV₅ *(1+g)/(r-g)。这是一个计算最终价值的经典公式,其中 r 是贴现率。

在本例中,RNV 如下:

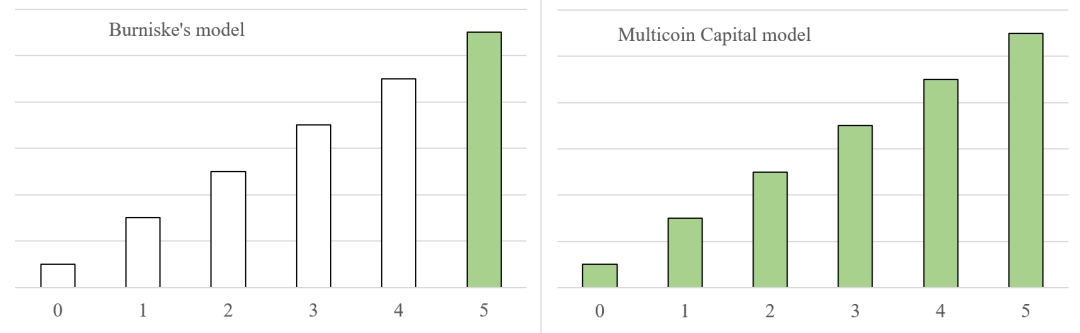

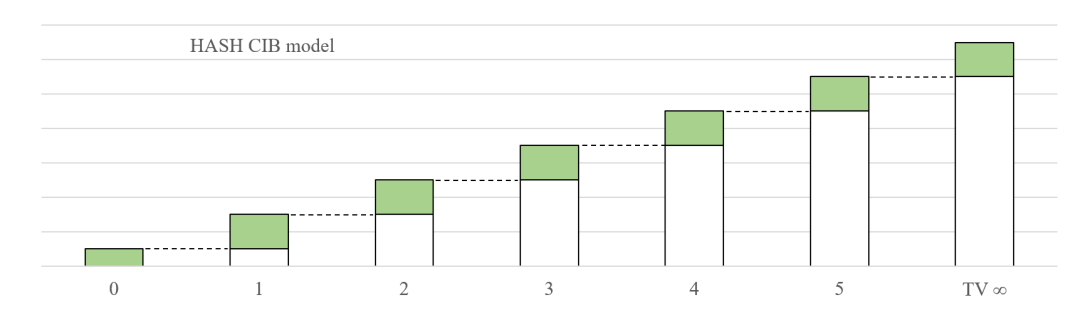

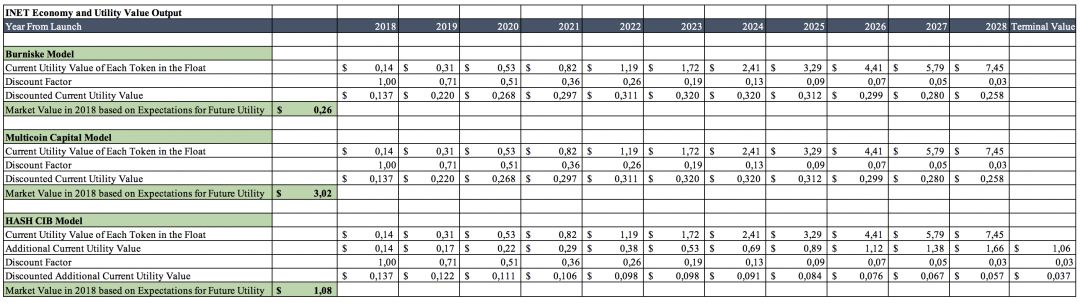

下图显示了三种模型分别考虑了哪些 CUV:

为了进一步比较,我们采用 Burniske 的通用 INET 代币模型,计算这三种估值方法得到的目标价格。由于我们没有改变任何预设,Burniske 方法给出的估值和以前一样,还是 $0.26。然后我们用 Multicoin Capital 的方法,汇总 Burniske 模型中所有周期的贴现 CUV,得到的估值为 $3.02。两种估值方法的差异使得目标价格增长了近 12 倍!使用我们的方法,得到的结果是每个 INET 代币价格为 $1.08,这仍比最初的目标价格高出 4 倍以上。然而,在本例中,三种模型我们都使用了等速。如果在我们的模型中使用动态变化速度,那么得到的目标价格为 $0.39。

ACUVt = CUVt - CUVt₁

等速模型

一项加密资产的流通速度很可能会随着其交易量的增加和区块链的趋于成熟而增加。John Pfeffer 合理地认为,一个实用型区块链,如果处于平衡状态,将具有很高的速率,其 PQ 将等于运行网络所需的计算资源的成本。即便有一部分实用代币被永久持有,比如在 PoS 共识中作为押注,但其余代币应该会频繁易手,这将提高整体流通速率。

在我们的内部模型中,我们使用动态且不断增长的速度来评估加密资产的价值。理由很简单。只有投资者,而不是终端用户,会在 ICO 期间和随后的二级市场上购买代币,并且只有投资者,会在该区块链处于开发和成熟阶段时持有代币。我们认为,即使他们进行交易,平均持有时间也会是几个月,而不是几天。因此,在项目的初始阶段,流通速度相对较低。如果项目成功,并且网络已经启动并运行,终端用户会加入进来,并将代币用于他们的主要目的。这个时候,终端用户因此逐渐取代投资者成为代币持有者,交易速度也随之增长。

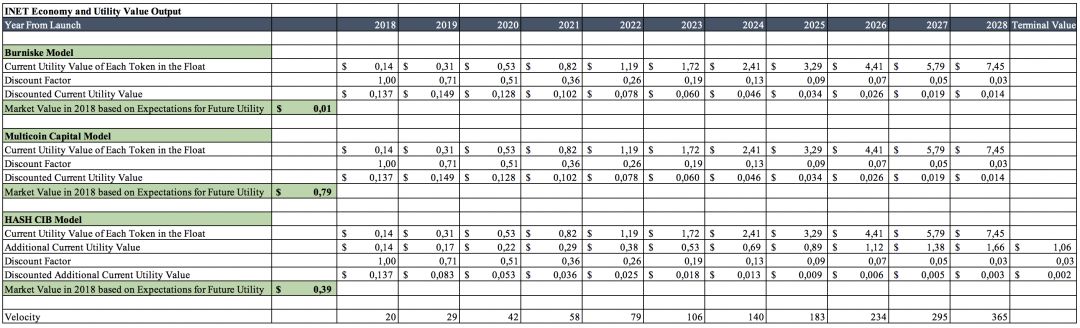

在我们的模型中,根据 logistic S 形曲线,我们假设加密资产的流通速度随着区块链的采用而同步增加。人们可以自由调节 S 形曲线的陡峭程度,这取决于他们对该区块链未来成功的假设,但一般规律是,交易速度和采用率具有类似的 S 形曲线。如果我们还是使用 INET 模型对三种方法进行跟前面一样的演算,速率从 2018 年的 20 (最初在 INET 模型中的假设)增长到 2028 年的 365 (即代币每日易手),我们将获得以下三个目标价格:Burniske 模型为 $0.014;Multicoin Capital 模型为 $0.79;HASH CIB 模型为 $0.39。

动态速率模型

HASH CIB 估值方法的实践为了帮助大家最终消化我们的估值方法,我们想展示它是如何在一个极其简单的模型上运行的。此举是为了清楚地解释我们的方法,所以我们不会对一个假想的区块链项目、其流通代币数量等做出复杂的假设。

我们信奉极简原则 (KISS principle)。

假设有一个名为 UT 的区块链项目,它的目标是提供去中心化存储服务,在 2028 年之前占据全球存储市场份额的 10%。

假定条件如下:

- 2018 年全球存储市场预计为 300 亿美元,预计 2018 年至 2028 年间将增长 13%-22%。

- 根据经典 logistic 函数(或 S 曲线),UT 的市场份额从 2018 年的 0% 增长到 2028 年的 10%

- UT 币的流通速度从 2018 年的 0 增长到 2028 年的 365,与此同时,UT 的市场份额也按照相同的 S 曲线增长

- UT 有 5,000 万枚代币在流通,每年的通货膨胀率为 5%。

- 贴现率为 40%

首先,我们根据 logistic 函数推导出每个时期 UT 的市场份额。接下来,我们计算 UT 每年的交易量,作为其市场份额和总存储市场的结果。在我们的估值模型中,这个交易量就是 CUV。第三,计算 2019 – 2028 年各时段的 ACUV 值和最终价值 (TV)。第四,我们得到了 UT 代币每年的流通速度。然后,我们得出每个时期流通的代币数量。第六,我们计算每个时期的 ACUV 贴现率和 2028 年的 TV,并分别除以相应的代币数量和速度值。最后,我们对 2018 年最初的 CUV 和上一步推导的所有值进行求和,得出了 2018 年底 UT 代币的合理价值。

通用 HASH CIB 模型(极简版)。

撰文:Rustam Botashev,HASH CIB 资深分析师 编译:詹涓 来源:链闻

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。