作者: Allison Lu

翻译 & 校对: 闵敏 & 阿剑

来源:以太坊爱好者

编者注:原标题为《科普 | 衍生品的流动性机制》

在本系列文章的第一部分,我们介绍了合成资产(编者注:中译本见文末)。在本文中,我们将介绍不同的流动性和交易机制。

在交易加密衍生品的过程中,流动性主要受到三方面的影响:

1、风险:存在哪些风险敞口?是否有标准(例如,每种 BitMEX 永续合约都持仓价值 10 万美元的比特币)或是否是定制化的(例如,Song 和 Lubin 那场著名的赌约)?

2、托管:我的抵押品托管在哪儿?如何进行清算?

3、交易机制:交易双方如何识别彼此的身份?

虽然上述三方面均存在相关性,但是本文主要介绍交易机制的不同类型。

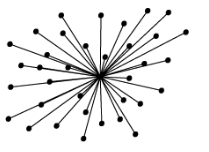

中心化订单簿(也称为中心化交易所)

-在中心化订单簿中,交易者将交易所视为对手方-

人们最熟悉的衍生品交易方式是通过期货交易所。交易所运营者定义了风险和清算的标准条款。为了有效进行清算管理,运营者通常会保管交易者的质押物。他们还负责维护中心化订单簿,并匹配交易双方。流动性本身是会产生流动性的,网络效应很难被取代。交易所运营者可能会具有垄断性。

此外,在 BitMEX 等托管型期货交易所上进行交易之时,交易者的对手方实际上是交易所。如果交易所消失了,或是在风险管理上做得不到位,交易者将会失去其合成资产和抵押品。

-将交易所作为对手方意味着如果交易所倒闭了,交易者也会跟着 gg -

为了将中心化订单簿的各个部分分拆开来,同时又不影响其流动性网络效应,我们可以使用智能合约来将风险、托管和交易这三个领域彼此分开。例如,UMA 智能合约可以详细指定标准风险单位,并保管交易者的质押物。然而,交易双方依然可以通过中心化订单簿来识别彼此。

分布式(又称点对点)

-在点对点的衍生品交易中,交易者直接进行交易-

在点对点交易中,交易双方可以直接进行洽谈。Jimmy Song 和 Joe Lubin 之间的赌约就是一种达成协议的方式。但是,他们需要承担对方有可能赖账的风险。在这种情况下,可以使用智能合约来锁定质押物,确保 Jimmy 不会赖账。然而,这类点对点交易可能比较少见,而且定制化程度很高,从而导致转移风险和增加流动性的难度加大。

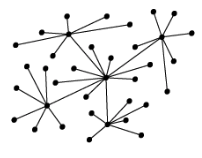

去中心化订单簿(又称场外交易)

-在场外交易中,用户与做市商进行交互,后者将多个流动性池聚合起来-场外交易可能是最好的方式。与点对点交易类似,买方与卖方直接进行交互,因此双方可以自定义条款。然而,与点对点交易不同的是,在场外交易中,专业做市商将多头和空头集合起来,并连接多个流动性池(包括传统期货和现货市场)。这样就可以既发挥点对点模式的定制化优势,又可以提高总体市场的流动性。

-场外做市是一种中庸之道-

场外做市商很擅长风险管理。每当做市商与客户进行衍生品交易之时,都会通过调整投资组合来保障风险平衡,因此基础资产的风险敞口非常小。

绝大多数法币衍生品都是通过这种场外机制进行交易的。尽管主要做市商的数量很少,但是场外衍生品的流动性与大多数产品的期货相似。场外衍生品的利润也很可观:仅在上个季度,高盛集团就通过做市获得了 10 亿美元以上的利润——是近十年来利润最低的一年。

如果你对场外交易以及如何使用 UMA 合约降低转账风险感兴趣的话,请联系我们。

无论采用何种方式来交易这些衍生品,所有衍生品都需要通过价格预言机来进行结算(译者注:即需要有个途径确认市场价格,然后判断双方的盈利)。如果你可以控制预言机的话,无论你的对手方是否在 “去中心化的” 智能合约中质押了保证金,就都变得无关紧要了:因为你可以盗取其资产。一些法币场外做市商寡头动用手中的权力来操纵衍生品的的定价 1,2 。我们相信我们可以动用区块链预言机的力量,在不依赖于现有强势力量的情况下实现网络效应。

在下一篇文章中,我们将讨论经济保证性对于区块链预言机的重要性,以及我们提出的解决方案:UMA 数据验证机制(DVM)。

1

2

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。