作者 隔夜的粥

数字资产行业经历了动荡的一年,尽管遭遇了挫折,但行业参与者依旧对2020年抱有很大期望。

Ryan Selkis(@twobitidiot)是行业内的一位资深创业者,他曾是数字货币集团(DCG)和CoinDesk的创始人之一,目前担任区块链分析公司Messari的CEO。

而在近日,Ryan Selkis及其Messari团队发布的一份报告概述了加密货币领域在2020年的120个趋势及机会,总体上,报告认为行业在未来一年会出现增长。

这份报告涵盖了10大行业热点人物、比特币趋势、以太坊趋势、DeFi趋势、Web 3趋势、稳定币趋势、政策趋势等内容。

原报告链接:

以下是译者摘取的部分内容:

免责声明:

这篇文章并不是客观分析,而是我们对未来10年的坚定信念的集合,这主要是基于我近年来对这一行业密切的研究及全职工作,以及在我们优秀的分析师团队的支持下完成的。

当你读到这篇文章时,请记住,我的核心思想模型之一是有两种不同类型的资产和社区。

一方面,有资产优先、技术作为辅助的协议,例如比特币、稳定币以及任何其它旨在作为货币的资产。

这里的获胜者通常需要强模因(meme)以及一些集体的、边缘宗教式的东西。

然后是技术优先、资产作为辅助的协议,像数字资源token之类的东西(去中心化文件存储和计算)、“工作”token(预测市场预言机)以及治理token(关于管理有价值的基础协议的投票权)。

无论是哪种情况,都不能将协议与资产进行分离。

如果你是一名加密货币爱好者或者专业人士,那么这份报告绝对是给你的,不要错过了。

关于投资的看法

稳定币很快将在规模上超过比特币:如果一些主要的央行数字货币项目落地,这些可互操作的全球稳定币,它们的规模可能会在短期内就超过比特币;尽管很多基金很惨淡,但我还是看好基金,最坏的时间已经过去了;

基础设施趋势

1、借贷市场:DeFi借贷在2019年经历了大量的炒作,但真正疯狂增长的其实是中心化借贷。当前DeFi借贷市场的体量大约是6.5亿美元,与此同时,Celsius在90天内贷出了20多亿美元,即使是像Blockchain.com这样在19年下半年开始运营的新兴借贷业务,其每月进行的借贷资金也超过了1亿美元。

这些贷款中的大部分是加密货币,投资者用于做空相关资产,而最近,我们看到以加密货币为抵押来借现金的贷款,占到了越来越大的份额,Genesis Capital在其第三季度洞察报告中提供了详细的分析。

2、交易所作为开放式金融:我鼓励你花点时间读一读Multicoin的的文章 。

3、交易所盗窃事件将继续增加:今年全球有7家加密货币交易因遭遇黑客攻击而损失超过1.5亿美元的数字货币,未来几年,随着这些团队规模的扩大,目标可能只会变得更大。

比特币的趋势

1、对于大多数人来说,最好的选择仍然是“比特币”,而不是加密货币:原因是你可以向一个五岁孩子解释比特币,其攻击面是最少的(因为功能很差),也最容易理解(数字黄金)。

2、减半只是一个自我应验的预言,对于高通胀资产来说,减半的说法是有道理的,直觉上,观察比特币通胀率在6个月内从3.7%降至1.8%的情况(其他条件相同),实际不会对供应造成冲击。另一方面,减半这件事也的确会提醒人们比特币供应量非常有限,因此,围绕这一问题的讨论很可能会引发新的需求,比如Grayscale和Square就会经常报告相关的购买活动。

3、有且只有一个比特币:我认为,在对待BCH的问题上,我们可以称之为战斗,这要比像莱特币这样的山寨币更严肃,而对于那些称颂BSV的人来说,现实会更为黯淡,我们很难再看到一个有意义的比特币硬分叉,除非(1)区块降低太低,导致网络安全遭遇压力,(2)开发者实施的软分叉升级导致比特币隐私属性太好,这迫使交易所进行硬分叉以迎合合规目的。

4、闪电网络今年增长乏力,说不失望是不现实的,当然,Bitfinex支持LN这件事是一个里程碑。当然,我知道可能会有一些完全私有的通道和比特币没有被观察到,导致数据被低估了,但是表面600万美元的通道容量?这与以太坊上的DeFi应用相比,其实就相当于Nuo和Bancor的采用量……尽管如此,我认为闪电网络即将出现非理性繁荣时刻,相关锁定资金将增长50倍,通道容量增至1亿美元。

5、Layer 1 隐私特性的提升:我花了一个小时到处寻找比特币路线图,看看社区是否有提出部署隐私技术的任何目标日期,比如Dandelion、Schnorr签名和Taproot。我想现在还不清楚这些协议中的一些,何时会被部署到比特币协议当中,但我期望在明年第三季度(最晚明年年底),会有一次软分叉能够实现Schnorr签名的整合,这一升级是比特币开发者正在研究的大多数令人兴奋的功能添加的关键。

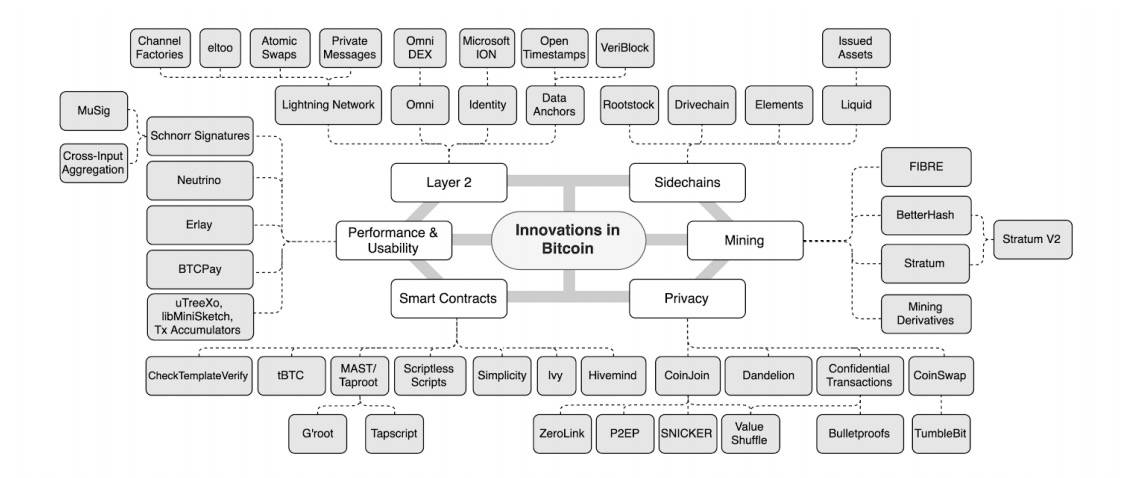

6、要跟上比特币和以太坊的进度是让人抓狂的,比特币并没有真正的路线图,而以太坊则总是会出现跳票。感谢数字资产研究公司的LucasI Nuzzi提供的这张出色的图表,它至少有助于我们组织比特币的创新状态及长期路线图;

除了闪电网络和隐私技术升级,我最兴奋的是关于矿池协议方面的研究,它们可以使得比特币尽可能地去中心化。

7、新能源矿工越来越多:总部位于丹佛的矿业公司Crusoe Energy Systems正在落基山开设第四个矿场,该公司最近完成了7000万美元融资,而其它矿业公司,如比特大陆以及Layer1也在美国进行了矿场部署;如果Bitmain的IPO真的成功了,预计它将引发更多的公司参与比特币挖矿(尽管比特币会经历减半事件)

8、侧链将会迎来一些应用:与闪电网络类似,比特币侧链的概念自2014年推出以来,尚未获得太大的使用,我们似乎还远远无法实现信任最小化侧链的愿景,但Liquid和RSK等侧链也开始迎来了一些发展,不过,如果比特币侧链只是以太坊融资和借贷基础设施的一个较低版本,那么很难让人感到兴奋。

以太坊的趋势

1、关于以太坊2.0的进展预测:

以太坊“Serenity”阶段最早也要在2020年中期才能落地,完整的ETH 2.0则可能要等到2022年,其推出分为7个阶段,第0阶段标志着“信标链”的启动,它将成为新区块链的骨干。

开发团队计划是在明年1月3日就能推出Phase 0,但预计他们能在6月底之前推出就很神奇了。

而第一阶段将引入64个单独的分片链(之前计划是1024),在第一阶段,分片链将只包含简单的数据集(没有智能合约和交易执行),与阶段0一样,信标链在整个阶段将继续与ETH 1.x并行运行。别指望第一阶段能在2021年之前落地。

第2阶段标志着ETH 2.0 的全面启动,这个时候会允许链上执行合约,并引入新的eWASM虚拟机,这个时候,现有的以太坊DApp可以将它们的合约从ETH 1 X迁移到新网络中的特定分片。

即使第二阶段打算完全取代原来的以太坊区块链,ETH 1.x仍可能作为ETH 2.0的分片而存在。能在2021年底前发布第二阶段就很乐观了,在2022年底前发布也可以算是胜利。

最后四个阶段的定义较少,因此没有附加时间线:

阶段3会实现状态最小化的客户端(所谓无状态客户端只是一个说法);

阶段4会允许跨分片交易;

阶段5会改善网络安全性和数据证明的可用性;

阶段6会引入元分片;

2、ETH 1.x研究/治理/路线图一览:

让我们重申一下,ETH 2.0是一个全新的区块链,而现有的1.x网络将继续运行,且需要进行更关键的升级。

为此,ETH 1.x开发人员制定了三个目标来提高系统性能并减轻区块链膨胀的问题:(1)引入客户端优化,以增加交易容量,(2)限制磁盘空间需求,并删减旧的、占用内存的数据(降低节点运行成本),(3)将EVM升级到eWASM;

ETH 1.x开发人员决定将主要任务分为四个工作组:

3、以太坊平台的隐私:

在最近的“伊斯坦布尔”分叉之后,某些类型的以太坊合约的隐私保障应该得到明显改善。升级降低了包含零知识证明技术合约的gas成本,例如AZTEC,此外,摩根大通透露,他们正在将zk-snarks技术添加到他们的私有以太坊分叉Quorum上。除此之外,越来越多的钱包(如Argent)也将“混合器”添加到产品当中,这些工具显然提升了以太坊平台的隐私性。

4、ConsenSys会复活?

随着以太币价格暴跌,ConsenSys公司在2018年底裁掉了数百名员工,其也经历了项目分拆。但我去年说过,“ConsenSys之死的传言被夸大了”,粗略地看一下他们的主页,就可以看出这家公司的新业务逻辑方向,预计他们会有一个巨大的2020年,像微软这样的战略合作公司拿出9位数的资金投资他们,我也不会感到惊讶。

DeFi 的趋势

1、Maker将不再是DeFi的一切:DeFi在2019年取得的进展,很大程度上可归功于MakerDAO,Maker的Dai支撑着DeFi生态系统的大部分,目前它仍然是规模最大的抵押稳定币方案。

然而,它不再是唯一重要的DeFi协议,而且很可能在借贷和稳定币方面面临严峻的新竞争。根据DeFi Pulse的数据显示,Maker的“主导地位”从年初的90%下降到当前略低于50%。

2、Synthetix会继续增长;

3、DeFi依旧还是较中心化的,很多DeFi协议自诩为开放、无许可、抗审查等,但现在相信这种雄心勃勃的主张还为时过早。在早期阶段,不要相信DeFi中的“De”。

4、DeFi生态系统隐藏着尚未被发现的安全漏洞,当前DeFi参与者大多对同行表现出仁慈的态度,这可能是因为大多数早期采用者都是思想上一致的早期代币持有者。如果2019年是DeFi借贷年,那么2020年将是DeFi衍生品年。

5、最初的DAO有一个宏伟的愿景,类似于一个无领导的软银人民愿景基金,我们看到了很多在DAO设计上小而精的复苏实验,示例包括MolochDAO(ETH 2.0资金赠款的分配)、MetaCartel(Web 3.0 dapp开发赠款)以及MarketingDAO(以太坊的社区管理营销基金)。到目前为止,这些项目之所以奏效,是因为它们管理的是公共产品和支出账户,而不是投资者资本。2019年DAO的成功表明,其可以有效协调人类的金融行动,而到2020年,“以营利为目的”的DAO应该不会太远。

6、中心化交易所开始试验开放金融,对于一些的大的交易所公链(例如币安链)来说,它可能会去fork Compound这样的协议;

7、去中心化交易所试验中心化金融:在过去的一年当中,Uniswap是DEX市场唯一的亮点,在可预见的未来,中心化交易所和OTC平台仍将占到市场总交易量的99%;

8、借贷市场总体上已成为一个增长型市场,在DeFi领域尤其重要。当然,质押借贷只是DeFi的一个开始,新的金融体系不会仅仅建立在质押借贷之上。我们仍需要等待更好的去中心化身份和信用评分应用来填补今天DeFi借贷等式中的空白。在我们到达目的地之前,借贷将受到作为抵押品的所有加密货币价值的限制。关于DeFi银行挤兑风险的讨论目前是不足的,但Alethio在一篇优秀的中很好地解释了这一机制。

9、DeFi钱包的爆发:新的DeFi接口正积极竞争成为一站式商店,用户可以在同一个地方持有、交易以及贷款。最成功的接口将是最能简化用户操作的工具,像InstadApp和Zerion已经从Pantera Capital和Placeholder等知名投资者那里筹集到了资金。我期望这些团队以及其他团队(Linen和Argent)能在2020年筹集到更多的资金;

10、今年早些时候,我认为预测市场、代币管理的注册中心和“持续组织”(continuous organizations)都令人兴奋。但目前预测市场已经严重倒退了一步,目前我仍然对“持续组织”的概念感到兴奋。

Web3趋势

1、计算与存储:去中心化存储、计算等概念在今年似乎已经没戏,但我们仍然相信这一领域,我最近更加看好数字资源token,Filecoin上周发布测试网,预计明年第二季度上线主网,Storj正处于最后的beta阶段,计划于2020年初推出产品,Areweave可能是另一个值得关注的平台。

2、预言机(Oracle):除了Chainlink之外,各自DeFi协议(包括MakerDAO、Compound和UMA)在2019年都各自引入了新的预言机(Oracle)设计,以消除与其价格馈送相关的信任层。金融协议和衍生品等应用需要超可靠的数据,预计新发布的预言机(Oracle)将逐渐减少,并且随着各种解决方案的合并,最终会形成一个统一的oracle合约标准。

3、新的社交平台:去中心化的社交媒体项目目前还处于早期阶段,但潜力是存在的。即使Twitter最终成为了这种开放标准的客户端,也有人会争辩说,这个平台的价值将来自父客户端的管理,而不是原始的未过滤数据仓库。但如果非要选出一个候选者的话,我不会相信扎克(Facebook),而是会选择杰克(Twitter);

稳定币趋势

1、Tether是加密货币世界早期的杀手级应用之一,尽管其存在着各种问题(例如关于偿付能力的传闻,以及Bitfinex一度出现储备不足的问题),但它通常很少有折价交易,多数情况是溢价的,这很神奇。

2、USDC、Paxos等:这些稳定币基本是受监管的金融机构发行的,它们的存款每月都由真实的会计师事务所审计,USDC和PAX是目前竞争最激烈的竞争对手,它们正试图超越Tether。目前尚不清楚这些资产是否可以替代,因为它们依赖于紧密的银行关系,发行方很可能会试图将任何涉及可疑或非法交易的资产列入黑名单,而它们最终将与央行的数字货币长期进行竞争。

3、关于DAI:该稳定币资产在熊市确实是一个亮点,Dai在2018年的一次重大市场测试中幸存下来,上个月,其还从单一抵押模式转向了多抵押模式,它又迎来了一个重大里程碑,有朝一日,这种模式可能会打开支持数千种抵押资产的大门。尽管稳定币市场竞争非常激励,但我认为,2020年Maker CDP锁定的ETH以及流通的Dai会实现翻倍增长;

4、我预测Dai最终将成为拉丁美洲等新兴市场主导的稳定币选择,在这些市场中,没有人真正想持有当地货币;

5、算法稳定币:上面我们讨论了法币支持的稳定币和抵押稳定币,但还有第三种尚未被充分探索的选择,它就是算法稳定币,去年12月,一个被大肆炒作的算法稳定币项目Basis被迫关闭,并返还投资者资金,外界担心其双代币结构将与美国监管机构发生冲突,我更看好的是它的一个竞争对手,Reserve,这是Peter Thiel、Coinbase和DCG等投资者支持的项目,预计2020年他们将全面推出针对几个新兴市场经济体的产品;

6、Libra:把今年最大的稳定币故事埋在稳定币部分的中间,似乎有点奇怪,但坦率地说,这就是它的归属。Facebook/Calibra团队严重低估了他们的声明会有多不受欢迎,他们所有有意义的支付合作伙伴(Visa、Mastercard、Stripe、PayPal)都被国会的强硬策略吓跑了。

Libra想要运行一个一篮子稳定币,这在未来几年都无法实现。相反,他们更有可能采取单一货币稳定币。

7、美联储/欧盟:尽管到目前为止,还没有关于美联储或欧洲央行正式支持央行数字货币的消息,但这两个组织都在加大对可能性的研究。美联储主席鲍威尔似乎对这一想法不冷不热,另一方面,欧洲央行行长克里斯蒂娜•拉加德似乎对这一想法更感兴趣,目前法国方面已计划了一些试点项目,除了美国以外,我们会看到各种CBDC(央行数字货币)的竞争。

政策趋势

1、加密货币可能的故障点:银行。加密货币行业或多或少地促进了三家小银行: Silvergate、Metropolitan以及Signature,最近在纽交所上市的Silvergate可能是需要重点关注的,其定期会向美国证券交易委员会(SEC)提交文件,并为750多家加密货币公司提供服务,目前该银行托管了超过13亿美元的加密货币客户存款,约占其总存款的60%,可以说,这家银行真的是一家加密货币银行,而这对其客户而言,也意味着一些风险。

2、税收报告噩梦仍会继续:如果你是行业早期参与者,你最好不要把所有的资产都放在一家交易所或钱包里。许多人将受到不公平的审计和处罚,目前的税务报告基础设施是不成熟的。

除此之外,美国国税局(IRS)最新发布的关于分叉和空投的指导意见是疯狂的,这将严重伤害用户。而德国和法国则在这方面做得比较好,我预计未来几年,这些有利的环境将继续吸引更多的资本。

3、SEC会继续对ICO项目进行处罚,但如果项目方雇佣一些好的律师,交些钱就可以解决这个麻烦。

4、关于ETF提议:美国方面似乎依旧无望,但其他一些国家将在2020年底前推出比特币ETF/ETP。

5、监管竞争:世界上最大的加密货币业务大多出自于亚洲,但实际这些公司并不在亚洲,主要是因为监管的问题,友好的监管立场会吸引更多的业务。

注:本文只选取了报告中的部分内容。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。