加密货币行业可能会从中心化金融设施(CeFi)与去中心化金融设施(DeFi)这两条路径分别演进,以 CeFi 的体验承接增量用户,以 DeFi 探索开放式金融的边界。

撰文:潘致雄

不可否认,直到今日,「炒币」或「加密货币交易」看上去都还是加密货币的唯一应用案例。但是,刚刚过去的 2019 年里,加密货币等数字资产已经在单纯「炒币」之外,出现了「金融化」的雏形。

数字资产交易所涉足「借贷」业务

加密货币交易所作为业内价值交换的中枢,在最常见的现货交易、场外交易之外,还在探索衍生类交易品如期货、期权,以及更多样化的金融产品。其中最典型的,属于在 2019 年年逐渐开始兴起的「借贷」业务。

当然,目前交易所的借贷功能最终还是服务于交易的,用户可以使用资金进行带有杠杆的保证金交易,而交易所也能因此收取手续费,类似于传统券商的融资融券业务。

比特大陆创始人吴忌寒新创立的加密货币金融服务公司 Matrixport 将为矿机、矿池、量化基金、数币借贷平台、数币基金、交易所、OTC 交易商等提供数字资产安全托管、借贷、理财、交易服务,目前已推出 OTC 交易、数字货币托管、质押借款等产品。

Matrixport 上线时还是以加密货币交易所作为平台的定位,主要业务也是现货交易、OTC 交易以及质押借款等,但是在未来一定会演化成全方位的金融服务企业,提供「理财」等综合服务。

币安推出的活期、定期理财产品

币安推出的活期、定期理财产品

除了 Matrixport 之外,其他交易所也有在布局金融服务业务,比如币安,在 2019 年加入了借贷和杠杆交易功能,并上线了定期理财业务。

钱包成为数字资产管理入口

对于加密货币行业另外一个入口级产品「加密货币钱包」,也在 2019 年开始涉足借贷业务,比如 Renrenbit 和虎符。

2019 年 11 月,RenrenBit 在推出借贷业务后累计 BTC 质押数达到 36,770 BTC,累计借贷金额达到 3.3 亿 USDT,单笔最大借贷金额为 1285 万 USDT,去年第三季度月均借贷业务增长率接近 200%。

不过从钱包产品起家的 Renrenbit 和虎符都已经不仅仅是一个钱包工具了,Renrenbit 的定位改为了「数字货币银行」,而虎符也将 App 的主要功能调整为「交易所」了,他们很可能会像交易所一样,逐渐演化为全方位的加密货币行业的金融服务提供商。

虎符 App 也在借贷功能之外,添加了理财功能,提供定期和活期产品。这两个钱包虽然也提供了去中心化的非托管钱包选择,但他们的核心业务依托于云钱包(托管钱包),所以可以提供一整套更完整和体验更佳的金融业务。

而对于去中心化的非托管钱包而言,借贷类业务可以通过接入 MakerDAO 或者 Compound 这类去中心化金融(DeFi)服务来实现。比如区块链内容社区币乎的同门钱包工具 MYKEY 把自己定位为用户的身份系统,可以通过钱包这一载体接入全球的 DeFi 应用。

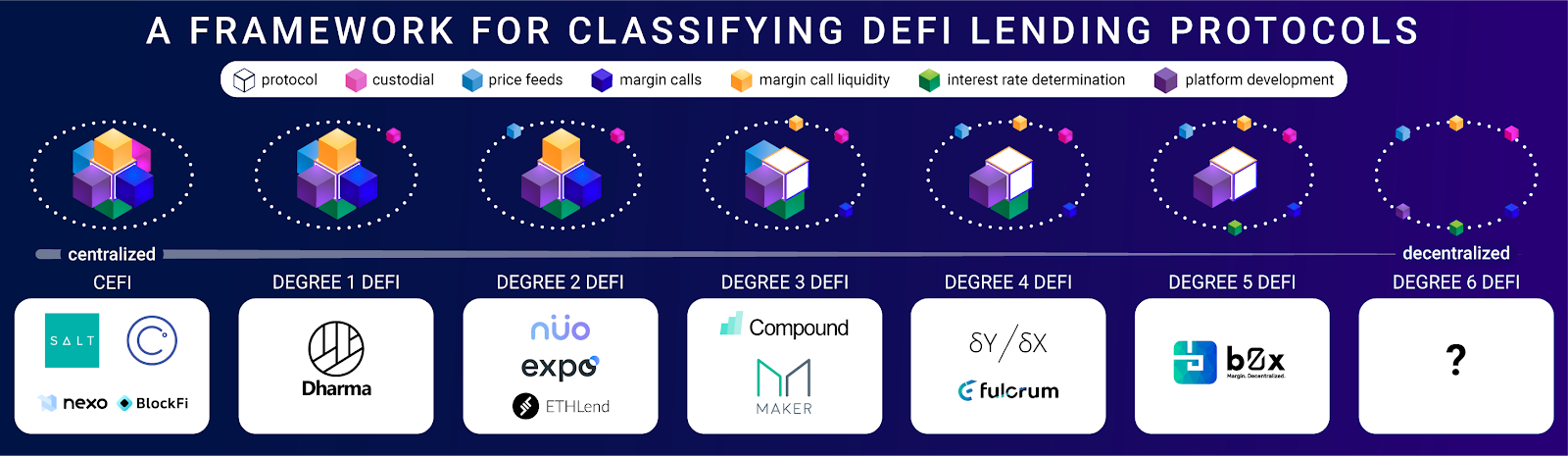

由 Kyle J Kistner 整理的各类 DeFi 借贷协议

由 Kyle J Kistner 整理的各类 DeFi 借贷协议

还有更激进一些的,比如币安的去中心化钱包 Trust,在去年加入了一个名为「金融」的栏目,放在了一个比较重要的次级导航位置,用户可以在该功能中质押(Staking)当前支持的的 5 种代币(波场、Cosmos、Tezos、Algorand 和 Kava),毕竟质押生息也算是和金融相关的业务。

Trust 的「金融」栏目应该不会仅仅只承载 Staking 这一个功能而已,在未来可能会发展为一个整合性的业务,比如接入 Binance Chain 生态的 DeFi 业务,或者支持即将上线抵押加密货币换稳定币的 Kava,甚至也可以很方便的接入众多以太坊的 DeFi 服务。币安完全可以通过钱包这一入口,再优化 DeFi 服务的产品使用体验,降低门槛,为用户提供各类去中心化金融业务。

专业数字资产金融服务商业务飙升

还有一类专业的金融服务提供商,核心业务就是提供各种金融服务的,比如抵押借贷、理财产品等。美国加密货币行业巨头 Digital Currency Group 旗下机构级加密货币借贷业务提供商 Genesis Global Capital 就是该领域的专业玩家。

Genesis Global Capital 去年第二季度贷款业务的增长创下纪录,增加了 7.46 亿美元的加密资产贷款,该公司自 2018 年 3 月推出贷款业务以来总贷款额达到 23 亿美元。

DCG 的三大子业务中有两个和金融相关,分别是机构级交易和资产管理

DCG 的三大子业务中有两个和金融相关,分别是机构级交易和资产管理

再看看国内的专业金融服务提供商贝宝金融的借贷规模数据。

去年 10 月贝宝金融公开了累计的总贷款额数据,约为 3.8 亿美元,月增长率为 200%。

除此之外,贝宝金融还开展了同业拆借业务,并发明了类似于 Libor 的概念,为资金提供方和资金需求方提供连接的桥梁和标准化的汇率。据贝宝介绍该业务推出一个月后,稳定币代收余额就突破了 2000 万美元,合作机构超过 10 家,以低于市场的利率拆借稳定币或 BTC。

对于那些持有大量 BTC 的持币者或者矿场主,可以考虑在熊市阶段现将 BTC 质押换为价格比较稳定的人民币或者美元以支付电费,而部分机构可能短期有闲置的资金可以出借避免空置。贝宝金融的拆借业务就可以将这些需求撮合起来,提高行业的资金利用率。

借贷业务只是加密货币「金融化」的早期阶段而已,可见明年一定会有很多后来者将这个基础业务补足,随着竞争者的加入,也有望为借款者提供更低利率的资金借贷服务。

2020 核心看点

加密货币的「金融化」会分别从中心化金融(CeFi)和去中心化金融(DeFi)两条路径分别推进,最终的目的都是为用户提供更多样化的金融业务。

DeFi 将通过区块链本身的去信任化(Trustless)、智能合约、预言机(Oracle)作为基础设施,以实现金融服务。如 Set Protocol,通过智能合约实现了被动投资策略的链上化,目前已经实现了趋势类的交易策略,用户无需干预就可以自动执行。随着以太坊的性能提升,更复杂和更高频的策略也就可以逐步实现,这类策略将会成为一块积木,与其他 DeFi 服务组合起来,就可以组成更复杂的组合型资产管理产品。

CeFi 的特点是可以提供封闭式的产品体验,对于不熟悉加密货币但熟悉互联网产品的用户,可以很快速的上手,入门用户的门槛可以非常低。随着金融提供商的品牌、信誉的积累以及持有相应的监管许可,将很容易获得大量用户。对于那些习惯了 P2P 平台、蚂蚁财富、陆金所或银行 App 的用户,将会很容易理解如何使用 CeFi 服务。而对于那些高净值客户,现阶段也只有 CeFi 服务商可以对接,提供定制化的业务。

2019 是 DeFi 概念的元年,也是加密货币走向金融化的开端。在 2020 年我们将继续关注 DeFi 和 CeFi 的发展,这两个方向可能会在以下这几点带来惊喜:

- DeFi 概念将会从以太坊不断渗透到其他区块链网络,像基于 Cosmos 的 DeFi 平台 Kava 一样;

- 接入 DeFi 的钱包工具将会优化原本体验不佳的 DeFi 服务,甚至可能会将这些 DeFi 服务抽象或包装成其他更易用和更易理解的资产管理产品;

- 行业将继续探索更复杂的 DeFi 服务,如去年诞生的保险类项目,并可能会产生基于之前所有 DeFi 应用更上一层的组合式资产管理产品;

- CeFi 将会近一步降低用户门槛,更好的承接增量用户,也可能会与传统金融机构合作,将更多的新用户拉进加密货币的世界中。

所以这两者并不是竞争关系,以 CeFi 的体验承接增量用户,以 DeFi 探索开放式金融的边界,可能会是未来两者在产品层面的差异。因为对于现阶段的加密货币和开放式区块链来说,我们不仅需要探索技术本身,还需要更多的新用户、新业务、新场景,通过 CeFi 和 DeFi 的合作将有机会可以将金融场景打开,为加密货币创造可持续的生态。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。