3月26日20时,火星公开课特别版「火星号嘉宾有约3月开讲啦」第10期在火星社群正式开启。本期主题为「从比特币估值体系展望下一个周期的放水长牛」,由刺猬财经代理总编辑猛小蛇深度对话DFG Crypto合伙人倪恺灏。

在今天的公开课中,倪恺灏解释了他用来对比特币进行估值的三个模型模型,并指出了全球降息潮将最终带来“放水长牛”的基本逻辑。

“总的来说我们用三种模型来解释比特币的估值,这三种方法的权重有所不同:60%的权重为通胀调整后的美特卡夫比率NVM,30%的权重为MVRV,10%的权重为算力增长和挖矿成本。”

他表示,按照现在的价格,所有的指标都显示比特币处于低估区间,比历史均值低估比例在15%-25%之间。

刺猬财经APP(www.ciweicaijing.com)整理了10个核心观点:

1. 周期是供需不平衡带来的阶段性价格波动,是人的交易行为的集合,掌握周期的运动规律是投资的最佳途径。

2. 第三轮的减半牛实现的几率是很低的,但是由于疫情导致的经济危机,以及全球经济刺激的预期,2020年的某个时间点比特币会开始新一轮的放水长牛。

3. 比特币的周期从来就不是4年,周期长度一直在不断拉长。任何资产随着总市值的增加,波动率都会降低。

4. 比特币价格增长,主因是共识的形成(也就是用的人越来越多);其次是货币的超发速度过快而比特币的增长,速度较慢形成的比特币稀缺效应;第三是过往投资的成本;最后是,在大周期下,通过算力上涨用算力来投票维护网络的稳定,这是确认涨幅的过程。

5. 在实际情况当中影响价格的是通胀预期而不仅仅是过往的通胀率。

6. 如果经济危机的发生,所有的资产都会有一个危机导致的泡沫破裂再到价值重估。即将到来的全球QE会让很多资金寻找高收益的投资标的,而比特币就是一个优质的标的,当聪明的钱逐步进入到比特币引发慢牛后就会有投机的钱进来追高慢牛最终变成快牛。

7. 随着比特币市值的扩大, 比特币已经从矿圈主导变成了金融市场主导。

8. 下一个10年,如果还是放水为主的货币政策,那么聪明的钱将会去寻找保值的渠道,比特币将会从另类投资品变成主流保值品——因此我仍然认为比特币会是未来10年极佳的投资品。

9. 比特币的家庭普及寄托于2种可能,一是更多的合规中心化交易所,二是性能的大幅提升(隔离见证或闪电网络)。

10. 未来10年的某个时间点,美元的结算地位将会受到一定程度的挑战,但是这个挑战货币是谁还很难说,比特币存在这种可能性但是机会不大。

以下为分享全文(附社群问答):

历史不会简单的重复,但是总是惊人的相似。比特币十一年,对于身处于周期的人而言,周期本身就是投资者供需不平衡带来的阶段性价格波动,这是人的交易行为的集合,掌握周期的运动规律才是最佳的途径。由于比特币的价格波动过于巨大,我们视同通过比特币历史的价格规律去总结规律,尝试用各种方法来给比特币估值,通过研究估值来设定比特币的价值锚,以此来确定比特币大概出于低估还是高估的区间。类似于股票的交易,在低估区间买入,在高估区间卖出才是正确的投资比特币方式。

前一段时间比特币价格大跌,让大家失去了对减半行情的期望。首先我认为比特币从来就不是一个避险资产,而只是一种硬通货。我来给大家充值一下信仰,就是我认为每4年一次的减半行情是不符合自然规律,既然大家都认为有减半行情了那都提前买了到越来的减半时间就没人再去买了,因此第三轮的减半牛实现的几率是很低的。但是由于疫情导致的经济危机,以及全球经济刺激的预期,我们认为2020年的某个时间点比特币会开始新一轮的放水长牛。

事实上比特币的周期从来就不是4年,周期长度一直在不断拉长上涨时间从16个月到24个月到36个月,下跌周期从5个月到13个月到25个月。任何资产随着总市值的增加,波动率都会降低,上证就是从早期8年内多个牛熊变成了6-8年一波牛熊,但我们从来没人说过A股有减半行情。

回到我们的比特币估值体系,对于从基本面投资策略的加密货币投资者我推荐三个网站:

;,有大量加密货币市场数据分析图表和数据

,是著名分析师 willy woo 的个人网站

总的来说我们用三种模型来解释比特币的估值,这三种方法的权重有所不同:

60%的权重为通胀调整后的美特卡夫比率NVM,30%的权重为MVRV,10%的权重为算力增长和挖矿成本。

首先我们认为解释比特币价格涨跌,主因是共识的形成也就是用比特币网络的人变多还是减少。其次是货币的发行速度过快而比特币的增站速度相对较慢形成的比特币稀缺效应。在实际情况当中影响价格的是通胀预期而不仅仅是过往的通胀率。

因此我们用网络价值对梅特卡夫比率(NVM比率),为了体现通胀对价格的影响我们这里的市值使用的是通胀调整后的比特币总市值。

梅特卡夫顶上是由3M公司的创始人Robert Metcalfe提出的,主要内容是一个网络的价值于网络节点平方数直接相关,用户越多价值越高。我们认为基于比特币数字黄金的属性,具有抗通胀性,因此我们在模型当中使用了美元的增长率对历史比特币的市值做了调整。

第二种方法为MVRV指标。

MVRV 比率方法相当新,是 Nic Carter 在 2018 年 9 月下旬一个比特币会议上发表的。MVRV 比率顾名思义是 MV 除以 RV,MV market value 是加密货币的总市值。分母 RV 是 realized value实现价值。实现价值是把每一笔的加密货币,按照最后一次转账时的价格汇总起来得到的结果。对于比特币来说,就是把全部的 UTXO 按它创建时的价格汇总的结果。我们计算 RV 实现价值,不管 UTXO 是系统给矿工的挖矿奖励还是转账交易的输出,都以它产生那一天比特币的价格来计算,全加在一起就是 RV。用 RV 来做有两个特别大的优点,第一就是排除了早期丢失的比特币对估值的干扰。因为早期 btc 很不值钱,所以很多人呢对它不上心,就有很多丢失的 btc。另外属于中本聪的比特币大概有 100 万枚,因为从来没有移动过,以后很可能也不会再用了,如果把这 100 万枚跟最近活跃 btc 在估值上同样看待,肯定是不对的。那么早期产生的 btc,UTXO 创建的时候 btc 价格极低,用 RV 的概念,就基本上把他们的影响消除了。第二个优点是符合市场参与者的价值认可,比如我在 2018年1月给你赚了 1 个比特币,那么我到底转了多少钱给你呢?按当时的价格,20000美元一枚,这笔钱我是看做 20000 美元转给你的。所以用 UTXO 创建时的比特币价格,反映了市场参与者的平均价值认可。我们说价格高低和涨跌都是相对的,价格的基准点又称为参考点,对每位投资者都是不一样的。投资者通常会以自己的买入均价作为加密货币价格的参考点。所以 MVRV 小于 1 意味着比特币的价格已经低于投资者的价格参考点的加权平均值。我认为 MVRV 比率是能够体现投资者对比特币价格共识的指标,具有非常重要的意义。

3,最后是挖矿在价格上涨后用算力来投票维护网络的稳定,这是长周期下确认涨幅的过程。在比特币上涨后,只有算力跟上了(挖矿成本相较于买币没有太大的利润空间)这才意味着比特币网络可以安全的运行,这个长期的涨幅被确认了。相应的如果币价出现下跌就会变成一个痛苦的去产能的供给侧的过程,但是历史的车轮下既然有人买币亏钱就也会有人挖矿亏钱。

解释完我们的估值体系,我先说一下结论就是按照现在的价格我们所有的指标都显示比特币处于低估区间,比历史均值低估比例在15%-25%之间。当然所有的低估高估都是相对于历史的,就像这几天美股暴跌你可以找到一些PE是3-5倍的公司,这些公司当然是低估的但是也并不意味着他就不会继续跌。

我们认为如果经济危机的发生,所有的资产都会有一个危机导致的泡沫破裂再到价值重估,这样一个重新启航的过程,而即将到来的全球QE会让很多资金寻找高收益的投资标的,而比特币就是一个优质的标的,当聪明的钱逐步进入到比特币引发慢牛后就会有投机的钱进来追高慢牛最终变成快牛。

第二部分:课后提问

1. 猛小蛇:感谢倪总给我们充值信仰,哈哈。下面,我代表社群提出几个问题,跟您探讨。首先是,在刚刚的分享中,您提出了一个比特币的估值模型,这个模型的依据是什么?

倪恺灏:模型是我们自己根据历史的数据和对比特币的认知去建立的模型,这个模型能够比较好的介绍比特币的涨跌。

我认为比特币价格增长,主因是共识的形成也就是用的人越来越多。其次是货币的超发速度过快而比特币的增站速度较慢形成的比特币稀缺效应。再然后是过往投资的成本。最后是在大周期下,通过算力上涨用算力来投票维护网络的稳定,这是确认涨幅的过程。

每次熊市都是一个清除泡沫的过程,要到大部分投机者拿不住了交出筹码才算筹码彻底完成交换。价值投资者为了用比特币在底部选择成为holder,在牛市当中把币交给追高的韭菜。

2. 猛小蛇:很多人倾向于认为今年的比特币减半不会再带来过往的超级大牛市,比特币涨幅有限。但也有人站队比特币将冲向5万、10万美元这样的观点,Twitter上知名的加密分析师PlanB就是其中的代表,他的理论依据是。在接受采访时,他说“进入5月减半的比特币事件将限制新BTC的供应,S2F模型显示比特币有望在2021年达到100,000美元”。您更认同哪种观点?如何评价PlanB的稀缺度模型?

倪恺灏:随着比特币市值的扩大, 比特币已经从矿圈主导变成了金融市场主导。因此这一次的减半会对币价产生的价格推动有限。但是由于本次由于疫情导致的后续全球经济刺激预期,我们认为在本次危机触底以后会有一个2-3年维度的放水长牛。

如果挖矿总投入过多,而币价跌了就会出现大家说的矿难,这是一个很正常的供给侧去产能的过程。从长周期来看,币价上涨带来了更多算力让比特币的网络更加强健。

我们一般说的超级大牛市的是像2017年那样的暴涨,这种史诗级别的暴涨主要由更多的共识来形成,也就是买的人越来越多推动价格大幅拉升。而这一次我们认为是一个稳步上涨的慢牛周期,主要推动力是印钱速度过快,当然等这个慢牛到了一定程度越来越多的发现了比特币的储值和抗通胀的能力可能会从慢牛逐步变成快牛,但是目前来看这个时间会非常的长。

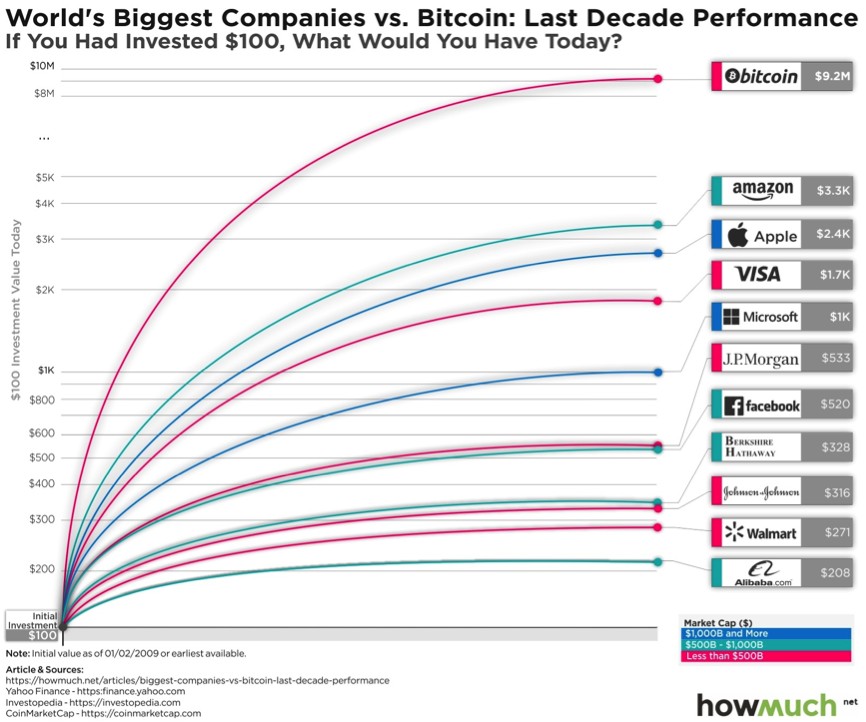

3. 猛小蛇:这是我从网上找到一张图,图片显示,假设你在十年前投资100美元在比特币或其他十家大公司,并持有10年,与2019年12月3日的市场价格进行比较,不包括股票分割和股息,你可以看到这样一个回报率排序:

1.比特币:9,150,088%

2.亚马逊:3,156%

3.苹果:2,345%

4.签证:1,597%

5.微软:899%

6.摩根大通:433%

7. Facebook:420%

8.伯克希尔·哈撒韦:228%

9.强生:216%

10.沃尔玛:171%

11.阿里巴巴:108%

因此说,比特币是过去十年最好的投资一点也不为过。那么,它还会是下一个10年周期的最佳投资品吗?为什么?

我认为每个10年都会有属于这个时代的产物,2010-2020从投资回报上看很显然是属于比特币的时代。这个10年中,比特币从空气变成了一种小众的另类投资品。

比特币,美股,中国一线房产都是过去10年放水牛下最耀眼的投资品。由于比特币初始的总市值小,除了放水还有共识的逐步形成因此叠加出了更大的涨幅。

对于下一个10年,如果还是放水为主的货币政策,那么聪明的钱将会去寻找保值的渠道,比特币将会从另类投资品变成主流保值品。因此我仍然认为比特币会是未来10年极佳的投资品。当然比特币过去10年9万倍的涨幅那是肯定是不可能复制的了。

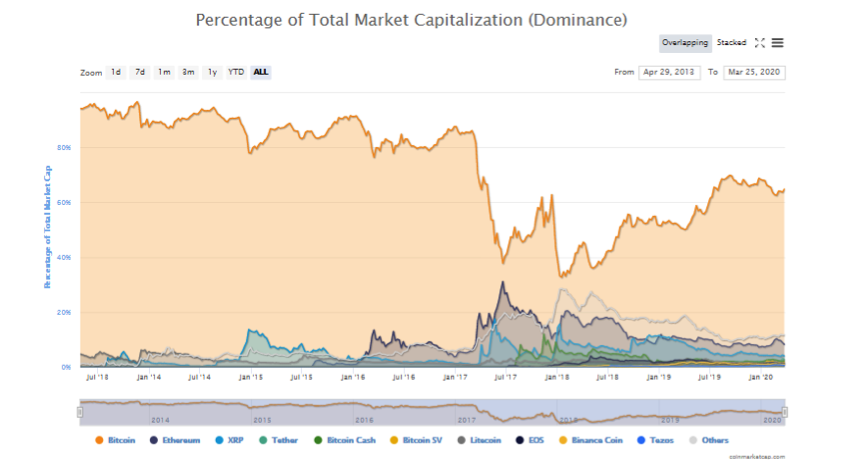

4. 猛小蛇:让我们把话题延伸到比特币以外。自年18年1月以来,比特币在加密资产总市值中的比重不断提升,去年4月起开始强势突破50%,最高占比接近70%。虽然去年年底开始有所回落,依然保持在60%以上。倪总,你对今后比特币在加密资产中的占比有何预见?还看好哪些比特币以外的资产?比特币的强势似乎挤压了其他加密资产的空间,从长期来看,它会彻底吞噬大部分资产,形成“一超多强”的面貌吗?

倪恺灏:首先这个讨论是在排除资产上链以及稳定币的前提下。我认为这个一超多强会持续存在。

这个要从梅特卡夫开始说起,网络效应的头部价值是非常大的。每一个细分品类的老大,可以享受到绝大部分的公众认知+资金。无论是暴涨还是暴跌或者是新的政策动向,全球各大媒体的报道基本都是围绕着比特币的,对于圈外的大部分人来说比特币就是区块链,区块链就是比特币。

如果你去问身边的亲戚朋友听过什么币,基本上都是只知道比特币的。知道以太坊的极少,知道其他币的基本没有。公众的认知形成了网络效应,形成了交易。如果比特币暴跌,会有圈外的人进来买一点抄底比特币,但是其他的币不会。

因此比特币就是拥有绝对的优势,这个一超的格局会长期存在。

除此之外的格局,我认为ETH由于生态的完善和流动性的保证已经站稳了一强的位置,其他的则要看未来的生态格局了。

5. 猛小蛇:312的大跌,让我们看到了主流经济对于加密资产的影响,也让比特币等加密资产进一步为更大的人群所认识。我隐隐约约感觉到,将来加密资产也很有可能像股票、基金、房地产一样进入普通家庭的资产组合,而不仅仅是现在作为小规模人群投机的手段。一些富有家族似乎已经开始接纳比特币了。不知道您对此是否有预期?如果加密资产能成为普通家庭资产组合的一部分,您觉得还要具备什么条件?

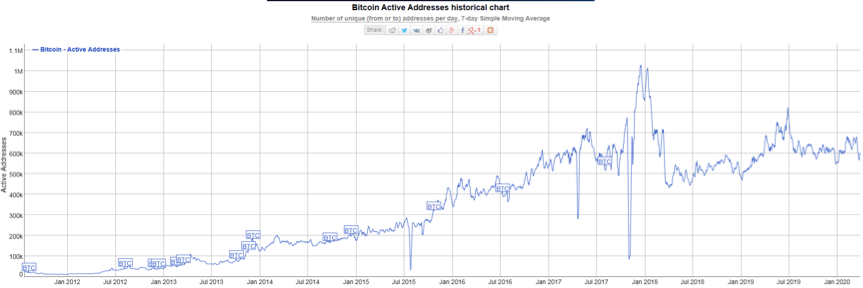

倪恺灏:比特币网络有一个缺点,就是网络拥堵。2万美金的时候比特币网络堵的死死的,当时的日活跃地址是100万每天,这是比特币网络当时的硬顶。在经过了这两年的隔离见证以后,现在预估的日活跃地址上限是130-140万每天,也就是60-70万笔转账每天就能给堵死。给你个概念就是上交所本周四一天成交笔数是1500万笔。

也就是说如果真的有一天普通家庭都想要参与比特币的投资,那只能通过大交易所类似于像Coinbase这样在中心化的交易所里交易比特币。这里有一个信任的过程,目前来看Coinbase是那个跑路或者关门概率最低的,合规也做的最好。而不合规的所永远存在潜在的风险很难获得大多数人的信任。

因此真比特币家庭的普及寄托于2种可能,一是更多的合规中心化交易所,二是性能的大幅提升(隔离见证或闪电网络)。

6. 猛小蛇:最后一个是关于全球经济范式转移的话题。在前天的分享中,我也问过火币研究院的高级研究员马天元。现在想听听您的观点,我认为这个问题非常重要。世界最大对冲基金桥水创始人达利欧曾提到过一个观点。他的意思是,大约每10年,世界都会发生巨变,如果你能把握每一次转变,就能收益颇丰。2009年以来,低利率和量化宽松成了当前范式的主导因素,接下来将进入新的范式转移。你是否认同这个观点?如果世界诚如达利欧所言将发生新的范式转移,新的驱动因素可能会是什么?这将如何影响比特币的发展前景?

倪恺灏:这个问题涉及到的因素太多了,很难给出一个很确切的结论。我脑补给出一些对未来的猜测吧。

第一是我认为由于疫情导致的全球经济刺激,很多国家将会采取零利率甚至负利率,也就是进一步的宽松。但是这种宽松政策除了超发货币对经济增长的刺激有限,因此很容易形成投资品价格的上涨但是经济增速低的情况。所以其实比特币具备了大涨的土壤,从共识培养和加密货币合规的进度来看如果主流国家逐步接纳比特币并且主流的资本可以很容易的进入这个市场的话比特币会大涨,如果合规进度慢的话也许会慢涨。

第二是我认为未来10年的某个时间点美元的结算地位将会受到一定程度的挑战,但是这个挑战货币是谁还很难说,比特币存在这种可能性但是机会不大,这个太过遥远咱们走一步看一步吧。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。