近期,股市比较火热(写文章的时候币圈基本上人人在炒股,当然今天仆街了),币圈的活跃度却每况愈下,币圈5-6月份沉闷的窄幅震荡相信大部分人都记忆犹新。甚至一度到了一周的波动在3%以内。

下图可以看到BTC的ATR(真是波动幅度)指标创了2年新低。幸好本周市场有所动静,ETH等涨势喜人。

图1:比特币的(日涨跌幅%)波动率在过去2个月创新低

在过去的2个月中,低波动、低成交量成为市场的主要特征。这让很多参与者不适应,虽然比特币绝对价格不低,但没有波动就没有赚钱机会,很多人甚至认为比特币进入了”熊市“。现状是,币圈的投机分子都盯着合约,试图从其他口袋里掏钱。这两年来,数字货币合约泛滥成灾,交易所林立。我认为衍生品对币价长远影响是值得讨论一下。

比特币为代表的主流币种是否会长期陷入低波动,探讨背后的成因和影响变量。

根据我手上有的海外第三方咨询机构的报告,比特币的现货交易额每日约在5亿美元以下。而汇总合约交易所对外公布的成交量数据,币安、火币、BitMex,BitCoke,FTX等活跃交易所日成交额之和至少有50亿美元以上。与人气清淡的现货市场相比,活跃的衍生品市场放大了财富效应,显然更受投机者亲睐。

不过这也是正常现象,其他金融资产的衍生品市场交易量也是远远大于现货市场,比如国内螺纹钢期货日成交额经常是200-300亿规模,但螺纹钢的活跃度个波动一直非常好,至少我印象中未出现像比特币这样,2个月的“无赖”横盘。

币价已经被衍生品绑架的观点很流行,但也有很多人不同意。

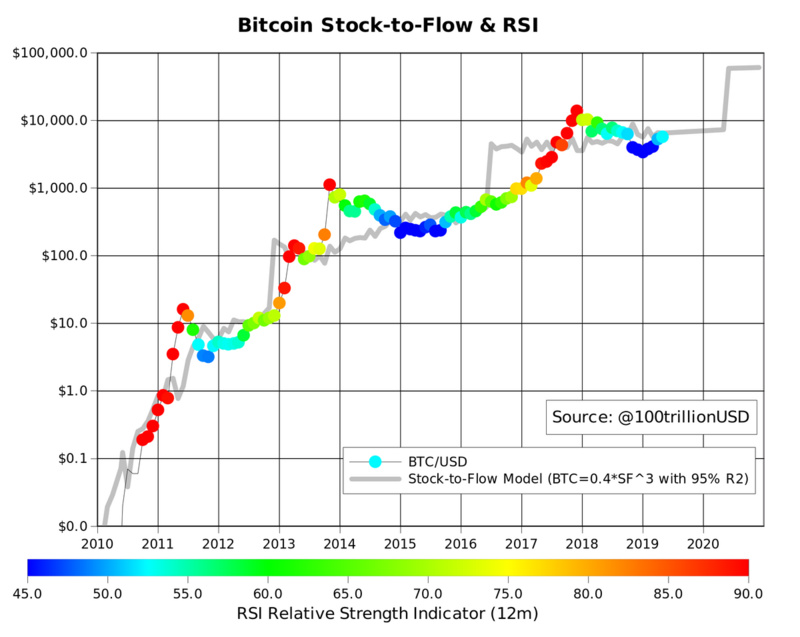

比如知名加密分析师PlanB认为衍生品不会影响比特币价格走势。根据Stock-to-flow模型,2017年12月芝加哥商品交易所上市首批合约产品后,吸引了机构投资者入场,但并未改变比特币的运行模式和预测价格。

图2:Stock-to-Flow模型预测比特币价格拟合较好

还有一些人拿股市作为例子,声称在美股股指期货、期权成交量也是巨大,但并不影响影响标普、纳指的十年单边牛市行情。

我认为不能简单用股票、债券或大宗商品的衍生品逻辑来理解数字货币的衍生品。以股指期货为例,产品设计、交易结构、参与者、底层资产定价模式与数字货币的衍生品有着巨大的差异:

-

股指期货一般是中心化交易,流动性集中在一家交易所撮合。而币圈合约交易所众多,相互间流动性是隔离的。

-

股指期货的底层资产是股票指数,指数ETF的套利机制使得底层资产价格过大的偏离能得到迅速纠正。币圈永续合约在精巧的“资金费率”机制下能够紧跟现货价格,但现货和衍生品的套利机制不完善,期现之间的关联和作用完全有别于传统金融资产模式。

-

股指期货杠杆固定,有开仓额度限制和席位、持仓报告制度。而数字货币合约杠杆灵活可调,用户可以以1倍赌方向,也可以100倍赌方向。

-

股票指数由成份股构成,属于 “公共产品”,参与股票的投资者数量居多,投资主体的类型和目的丰富多元化。无人能够控制走势方向。币圈的投机者一般基本上都是以交易价差为目的,缺乏价值识别、发现能力。

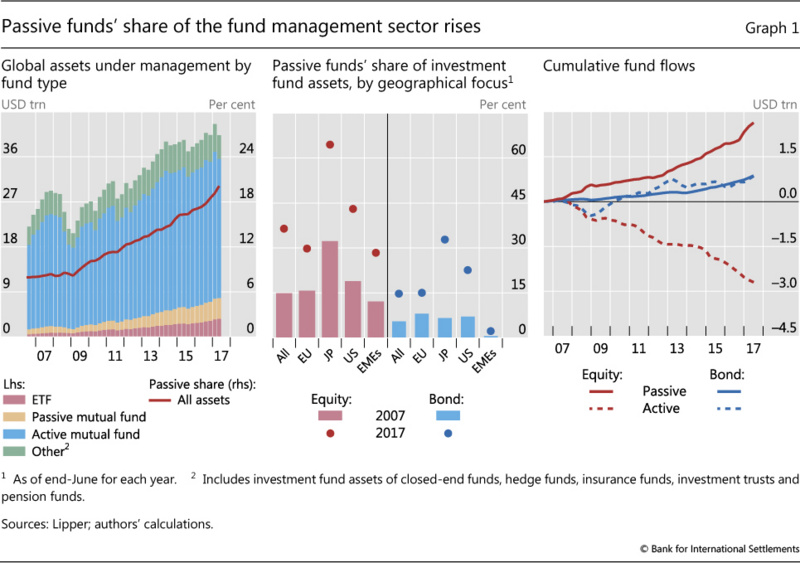

正是由于证券市场的高度成熟和完善机制,现在的研究普遍认为,股指期货等衍生品能够极大提升市场效率,即股票和其他金融资产能够更准确、更迅速地反映新的信息,发挥市场价格发现和资源配置功能。而且股指期货、期权也为机构投资者提供了非常重要的风险管理工具,优化投资组合策略。

图3:ETF为代表的被动投资在这几年快速吞噬资产管理行业,表明传统证券、债券市场的高度成熟、有效,获取超额收益难度加大

比特币更像贵金属

从商品属性延伸的货币功能视角,黄金是现实世界最类似比特币的货币等价物。

如今黄金既有丰富的现货市场,同时它的期货交易也在商品期货中重要地位。参照黄金衍生品的形成和发展角度分析黄金的价格变动规律或许能够给数字货币的演变带来一点启示。

黄金最开始也是以现货为主,银行、票号、当铺等现货柜台交易占据了黄金绝大部分成交量。1970年代,美元与黄金脱钩,资本主义世界进入信用货币体系时代,1980、1990年代欧美金融自由化浪潮之下金融管制放松,各类金融创新大行其道,衍生品交易大爆炸。

然而从黄金的走势图来看,我们发现黄金过去的2轮牛市的主题分别是有着强大的时代主题在里面。比如一盎司黄金/35美元的固定汇率制度脱钩后,美元兑黄金、各国货币实行浮动汇率制度,这种情况下黄金/法币被人为压制的价格如脱缰野马有一样向上爆发。

图4:黄金价格在衍生品大发展年代被压抑了20年

而衍生品真正快速发展的80、90年代,黄金这种现实世界的货币等价物反而价格在200-500美元之间波动,二十多年没有起色,直到中国加入WTO后经济腾飞,拉动的商品需求推动21世纪前10年的第二轮牛市(加上美联储的低利率)

如果黄金的历史能给人一点启示,那就是基本面的主题变动才是大趋势的主要源泉

在过去两年我们看到币圈的确出现了较大的波动。

以比特币为例,17年ICO带动了整个数字货币从社区走向大众,那一轮牛市类似2000年的科网股泡沫,人们总是对新技术短期改变生活和社会充满乐观的态度,金融市场上狂热追捧,价格上涨无法持续引发了崩盘。18年年底BTC崩盘后到年底跌至3200美元,跌幅近80%,而在19年比特币又在避险资产“的主题旗帜下炒作到13500美元,涨幅近3倍。今年年初BSV、ETC等币种出现了一波辉煌的减半概念炒作,而比特币则涨幅较小。

数字货币的普及度一直有所提升,早就不是程序员群体的专属玩物。欧美的机构投资者对BTC、ETH为代表的数字货币接受度不断提供提高,数字货币在网络精英、社区KOL和Open-minded的投资者投资组合中那里也得到了一席之地,随着接纳BTC、ETH等主流数字货币的投资者越来越多,支付的应用也逐渐落地,主流币种价格的影响因子也越来也越多,BTC、ETH等大市值币种被操纵的可能性也越来越低。而其他小市值数字货币依然可能被操纵。未来大概率会像大宗商品一样波动率逐步降低。也就是说,即便价格的趋势向上,连续狂暴拉升、几天到位的价格运行轨迹应该不会再出现,此后,行情所持续的时间会更长,每日价格高低点的范围会更小。

2019年是数字货币衍生品普及的一年,合约交易所大量出现,推出了永续合约、USDT合约、合约保险、期权等产品。衍生品给投资者更大的风险回报比,在杠杆的刺激下财富的换手的速度和规模都在加速。根据TokenInsight《2019年衍生品交易报告》,2019年衍生品年度交易量为3万亿美元,远高于2018年。日均衍生品交易量85亿美元,全年衍生品交易量占比全年现货交易量的20%。

归纳起来,数字货币作为一个普及率快速提高但现货市场成交量不足,且有大量“割裂“的衍生品的市场,是无法持续常年大波动。相比现货,衍生品带来了更快的财富换手。再考虑交易成本、损耗等因素,整体来看大部分人应该是亏损。

长期展望

从行业的发展角度分析,17年数字货币爆发期过了之后,现如今除了USDT作为美元数字币应用在合约交易、灰产和贸易,ETH的2.0公链项目,区块链在其他行业落地应用依然匮乏,新增用户不容乐观。

没有新的故事愿景,没有信念合一的大资金组合,所有数字货币(比特币主流币山寨币平台币等)同方向大波动是缺乏驱动力的,未来数字货币会如同股票一样,更加注重基本面的发展和应用。

比如无限QE让纸币接近废纸的背景下,BTC的货币存储、隐私、去中心化属性会得到重新认同,价格的趋势依然向上。而一直在做事的ETH前景会得到更大的认同,改为PoS机制后,通胀率下降,DeFi应用也算是一个真实的金融落地场景,ETH更适合被看成成长股。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。