在牛市中,大多数创始人最大的问题之一就是:我是否做错了什么?看起来只要有一个“.finance”的域名,就会有钱从天上掉下来,而许多建立在健全经济学基础上的创始人经常在傲慢中迷失。

在区块链融资报告方面,也有数据问题。由于ICO的存在,所报告的资金总额中有很大一部分被高估了,此外还有一些涉及大型企业的交易,这些企业使用区块链作为其技术堆栈的一小部分。考虑到这一点,我花了相当多的时间清理数据,这些数据来自于无法识别的风险投资轮和与区块链没有明确联系的大公司。

在这篇文章中,我们将只关注从种子期到E轮的风险投资,不包括ICO数据。原因很简单。股票市场可以为公开代币市场提供一些线索。以Uniswap为例。在它成为业界的宠儿之前,该团队从投资者那里筹集了资金。在多个成功的网络启动中都可以看到类似的动态。因此,即使在像我们今天这样一个充满活力的公共融资市场中,风险资本仍然是衡量投资者利益的一个极好的相对指标。

接下来就是数字的世界:

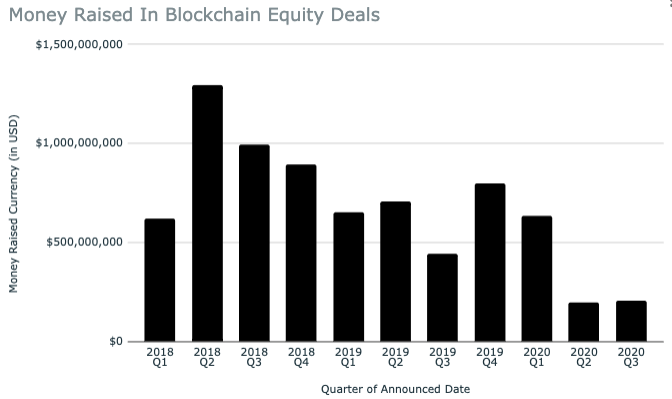

2020年投资将缩水60%

(区块链股权投资金额)

2018年,近38亿美元的风险资本涉足区块链相关交易。到2020年,这一数字估计约为14亿美元。2018年受益于2017年的牛市,但即使按照2020年第一季度的标准,也出现了相当大的下滑。其中一个原因可能是,随着与疫情相关报道的增加,后期风投完成的轮数比最初计划的要多。例如,Bakkt完成3亿美元B轮融资之后,市场对于大额交易已经或多或少地倾向于并购。

在第二季度和第三季度,最大规模的融资是Bitcoin Suisse和BlockFi,这两家公司都仅成功融资约5000万美元。我们看到更多的资本集中在更少的交易上,正如我之前预测的那样。随着该行业的发展,这种追求质量的做法并不一定是坏事,我们将看到越来越少的创始人获得更多的资金。我们可能会看到更多由社区推动的募资活动,如有追溯效力的空投和公平发行。

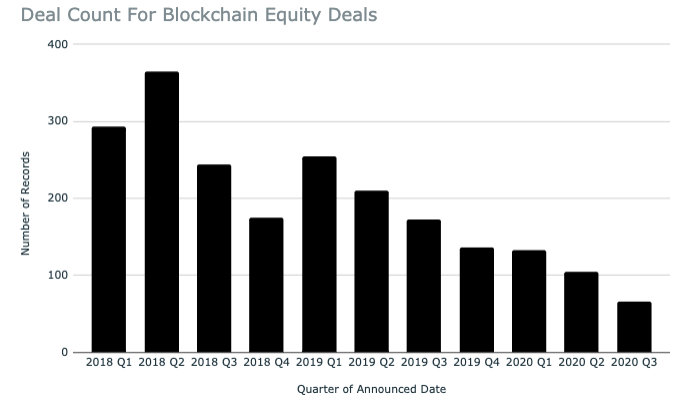

(区块链股权投资数量)

风险融资频率的下降也不一定与疫情有关。每个季度完成的交易数量已从2018年第二季度350笔的高点,减少到本季度不到100笔。2020年,我们应该只会看到大约400笔交易完成,而2018年则是1077笔。考虑到2018年,投资者越来越多地涌向以SAFT/SAFE为基础的交易,希望在项目上线时获得回报,这种比较未必公平。然而,在2020年,尽管我们今天看到了DeFi的兴起,但并没有看到此类交易的明显增加。对种子期投资兴趣下降的部分原因是,对早期风险投资而言,流动性和风险所涉及的时间。一个投资者在风险投资中赚了3到4倍,与流动性提供者相比,未必能得到更好的回报。

考虑到项目代币化风险(监管风险、技术风险,尤其是人的风险),区块链基金在许多情况下并不一定会获得回报,因为它们将资本锁定在非流动性的机会上。这就是为什么我们会看到越来越多的“全栈”风投具备“早期交易流水线”。他们将能够像Y Combinator那样,在公司内部提供从设计到法律援助的各种解决方案,并在一个流动性市场估值丰富的市场为自己谈到更好的交易。

从短期来看,这未必是好事,因为创始人将被迫寻求其他融资形式——即使这未必符合公司的最佳利益。早期融资的缺口是DAOs数字合作社接手的机会。

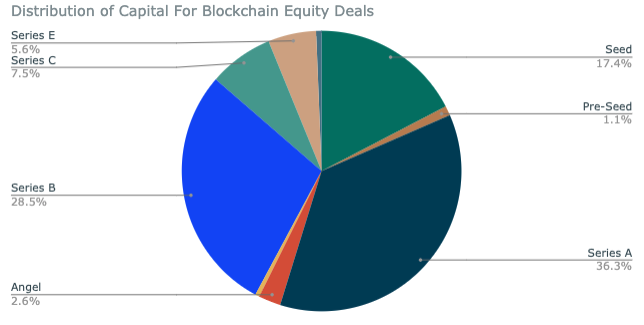

A轮和B轮交易占融资总额的65%

(区块链股权交易资金分布)

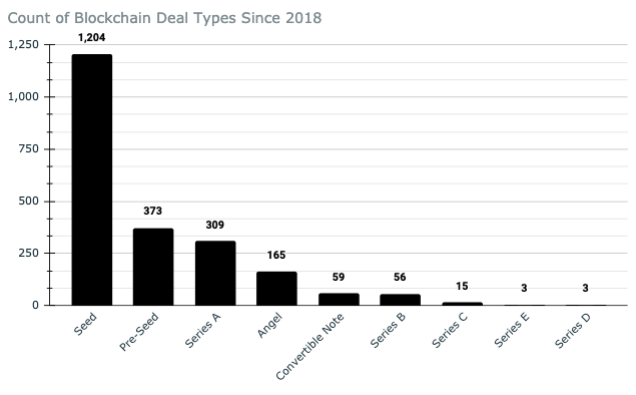

(2018年以来各类区块链交易的数量)

在观察风投资本如何在行业内分布的同时,就能发现早期阶段缺乏资金的现象就更加明显了。种子轮前期交易吸引的资金不到投资总额的1%,但却占到了近五分之一。种子轮交易也出现了类似的情况。尽管它们在所有交易中占了55%以上,但它们总共只带来了投资额的五分之一。在如今的代币资产生态系统中,早期要筹集到可观的资金,比人们想象的要困难得多。此外,2020年第二季度吸引的交易数量约为种子轮交易数量的一半,是2019年同期A轮交易数量的五分之一。我们可以从创业公司在3年内从种子期发展到C轮的比率中看出这一点。

我把C轮作为基准,因为这是初创公司通常超过十亿美元估值的时候。2018年以来,我们看到的1204笔种子轮交易中,只有大约3笔完成了E轮交易。这些E轮投资发生在2018年之前,因此有足够的时间成长为今天的自己。换句话说,他们成长为十亿美元公司的可能性是百分之一。这还不包括95%的公司在这个领域几乎没有筹集到任何资金的事实。(这是基于我在过去几年看到的多宗交易的乐观估计)。

按百分比计算,你在此基础上建立C轮企业的几率约为0.000125%。这一几率仍然比中一张类似金额的彩票要高,而且作为创始人,你确实对结果有重大影响。这就是冒险游戏存在的原因。但创始人必须知道他们应对的各种可能。

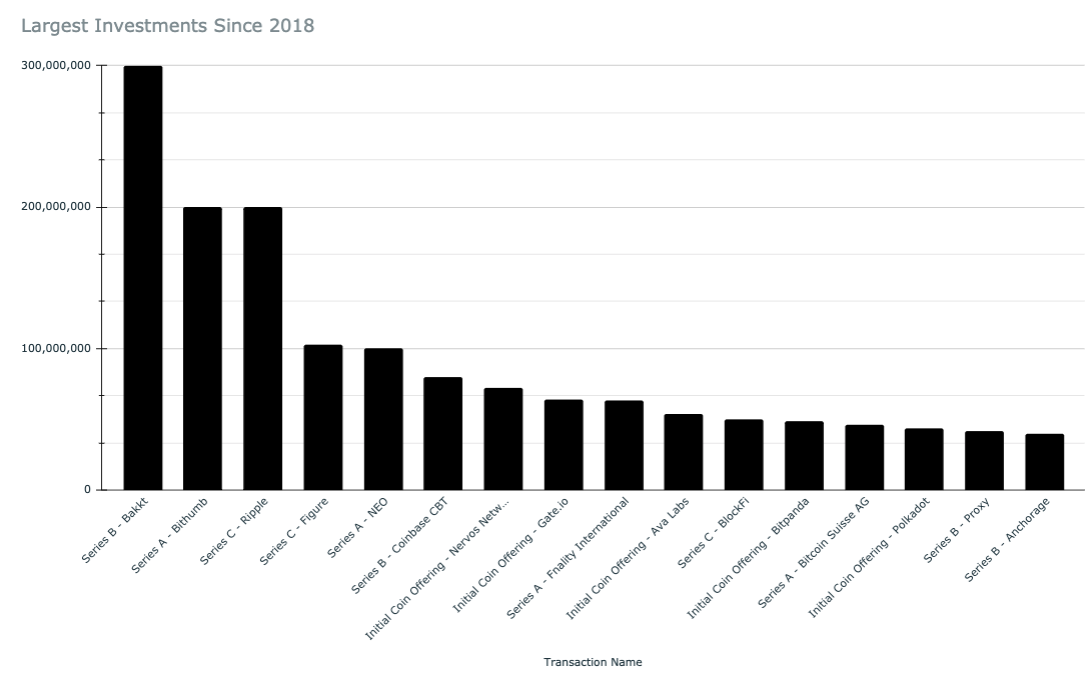

金融应用支配着我周围的每一笔交易

所有这些都让我开始思考,就融资而言,哪些领域是“最热”的。下图包含了ICO和股权融资,但排除了一些大型银行并购交易。

(自2018年以来最大投资)

正如你所看到的,10笔最大投资中有8个是从银行或类似实体获得后期融资的金融应用。甚至将这些都排除在外以后——核心数字资产业务以外最大的融资是Proxy和Anchorage,这两家公司都是与身份相关的解决方案,因此都与金融有关。除金融外,最大笔的投资通常发生在协议层(例如Polkadot、Ava和NEO),通常以ICO的形式进行。如今的情况与2017年的繁荣时期不同,现阶段,在Coinlist等平台上,通常只有少数合格投资者可以通过ICO进行投资。这表明涉及数字资产的CeFi应用已经成熟了。认为金融机构仍是局外人的观点不再站得住脚。他们在最大的交易平台上,有时从市场获取代币(例如Microstrategy),并最终将其直接整合到他们的产品中(例如Square)。这也是为什么我们在DeFi看到寒武纪大爆炸。更多试验性的、早期的和有风险的企业正在建立,而不是更传统的web 2.0。

就早期投资而言,对于价值投资者来说,找到一个低估值的B2C非金融应用的可能性要远远高于一个规避风险、低估值的基于数字资产的金融应用。

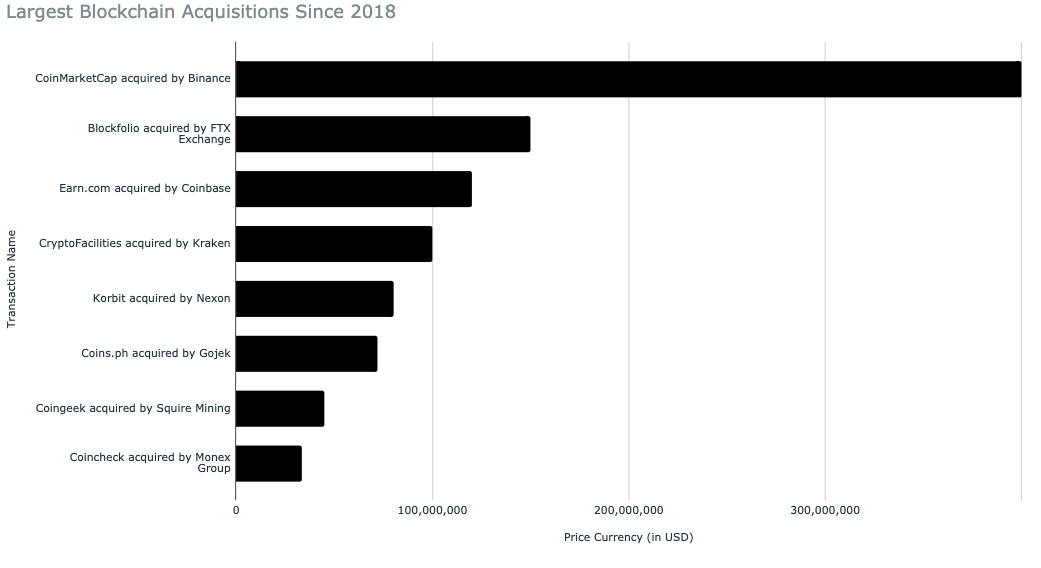

对金融应用和相关行业的关注,在并购方面也有了同样的表现。首先,在区块链生态系统中,Kraken、Coinbase和币安是最活跃的收购者(不包括银行)。由于Coinmarketcap和Blockfolio是极好的流量来源,交易所有动机去获取极具粘性和形成数据来源的习惯,为获得它们而支付溢价是合理的,因为它们降低了交易所获取客户的成本。类似地,Kraken收购了Cryptofacilities,以加快它们提供衍生品的步伐;韩国一家游戏集团收购了Korbit。以极快的速度在现有产品之外扩张是困难的,因此金融玩家往往会收购相关产品。

(自2018年以来最大的区块链收购)

那么接下来会怎么样?区块链生态中的私募市场融资与流动资产的表现直接相关,大多数人都能得出这个结论。。鉴于比特币在1万美元形成了某种有意义的支撑,并被多家公司配置为资产,可以肯定的是,我们将在未来一年达到历史新高。如果这种情况真的发生了,生态融资将再次繁荣,因为投资者的风险投资回报会增加。广义地说,排除这种情况发生的可能性,我认为会有三种可能:

1. SPAC(特殊目的并购公司)和IPO(首次公开募股)——鉴于Coinbase和Greyscale(灰度)等大型区块链相关企业的规模和成熟度,很可能会在未来两年内上市。这将为早期投资者提供急需的流动性,作为交换,它们将转化为资金,并从资金流向初创公司。上市创造的新百万富翁也将是那些在未来一年做天使投资和种子轮风险投资的人。其中一个例子就是最近上线的代币,这些代币的繁荣让创始人积极投资于新企业(例如Compound的Robert Leshner)。他们能够带来大量的专业知识、资本和网络,这些都是他们成功的首要条件。

2. 合规技术大火——虽然像自我主权身份这样的东西在理论上已经是很好的概念,但当从市场份额的角度观察时,它们在现实生活中的使用还没有被证明有足够的意义。小范围的使用不一定能转化为吸引力。然而,随着该行业的制度化,以及SEC(美证券交易委员会)、CFTC(美商品和期货交易委员会)和FATF(金融行动特别工作组)等机构加强对该领域的审查,支持合规相关企业的必要性将会增加。Shyft.network和Notabene就提供了交易所合规技术的大致情况。FATF的旅行规定将于2021年实施,这将是一个催化剂。BitMEX的情况是未来形势的早期迹象。这也让我觉得,在未来几个月里,我们将在这一领域从交易所进行收购。

3. DeFi和CeFi以及金融科技的结合——DeFi现在很火,且令人兴奋。这一点毫无疑问。但在某一时刻(或许我们已经到了这一步),收益率会变得不那么令人兴奋,而真正的增长点将是进入门槛和市场扩张。这有两种可能。一种是机构途径,DeFi产品主要关注目前该领域的对冲基金。应该有相关的产品可以帮助机构参与流动性挖矿,并帮助扩大DeFi项目的总锁定价值。像Alkemi.network这样的公司已经开始这样做了,他们让机构更容易将资金投入到经过审查的、能产生收益的项目中。也有一些人试图以一种有意义的好方式将传统的交易所接入DeFi。Serum和Hashflow就是这方面的两个实例。另一方面,DeFi走的是金融科技路线,以扩大零售用户的覆盖面。在跨境汇款和贷款等应用中,这种情况将最为明显。稳定币的使用比传统银行要好得多。在合适的监管环境下,Venmo和PayPal的未来将建立在加密的基础上。我们今天的一个例子是Gilded。最近,他们已经帮助企业筹集了超过100万美元的资金。

最后,创始人应该知道的是,即使资金看起来像是从天而降,风险投资家和投资人也有流动性偏好。这反过来又扭曲了如今该行业的投资运作方式。对于一个更传统的风险投资公司来说,这是一个巨大的机会,它的分销渠道已经到位,可以培育下一代的独角兽公司。事实上,Y Combinator和A16z已经在把他们的经验移植到Web 3.0世界,但这个鸿沟对于早期的投资来说仍然是很大的。创始人最好能观察到资金流向、频率和规模。另一方面,投资者似乎也偏爱金融应用,而不是其他B2C游戏,交易速度往往较低。我认为,到2021年,风险投资规模最大的回报将是那些不局限于金融科技应用的投资,因为那里的竞争和交易数量似乎更低。另一个原因是,如果L2实验真的有效的话,我们正越来越多地处于消费级区块链应用的尖端。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。