*本文仅代表 ARI (Acala Research Institute)LYZ 个人观点

一 、量体

公元821年,五十岁的白居易终于在长安买下第一所房子,写到“游宦京都二十春,贫中无处可安贫。”

文辞富艳才识兼茂白居易一举高中,原以为高枕无忧却发现攒了十年俸禄却依然买不起长安一套房,当时“轮岗”和“异地任职”的制度让许多官员甚至拿不出盘缠,像白居易当时的这等中下级官员只得借高利贷,《旧唐书》他记载到:“又赴选官人多京债,到任填还,致其贪求,罔不由此。”因此,当时的当铺官商勾结放高利贷,加倍搜刮百姓。

典当行,亦称当铺,是以货币借贷为主和商品销售为辅的市场中介组织,最早产生在中国的南北朝时期,时称“寺库”。当时主要是为了帮助贫苦百姓渡过难关,以衣物、农作物、器皿等作为抵押的兑换商品,利息也是较低地适当收取。

有人说什么行业都有可能会消失,但当铺不会。因为当铺在数千年的历史长河中源远流长至今,经过时代的不断演化和更替,最终总是以一种借贷形式出现在每一个时代中,对投资的意义不言而喻,在生活中也起着本身属性所具有的金融性质。

*图片来源自网络

过去典当行门坎比一般店铺高得多,大部分的当铺台阶有8级,柜台也高,有的在门内摆一列大屏风,为了不让他人看见典当行内的情况,并且典当人站在柜台前看不见柜台上的物件,造成信息偏差,从而让典当人产生敬畏感,不敢和典当行争价。老话说“穷人离不开典当铺”。那些饥寒交迫、家庭破产、走投无路的典当人,因急需用钱,将家中值钱之物送到当铺典当。典当行往往故意降低原物成色,甚至贬得不值一文。典当人因为急于用钱,只能任由典当行压价。这样一来,典当行最终演变成“剥削”的象征。每年年节临近,典当行还派出人用低价收购无力取赎者手中的当票,典当人到期无力赎出,典当物即成为“死当”,典当行贱价收进,高价卖出,从中渔利。

随着时间不断的发展,旧时代的典当行因为剥削而逐渐被替代,如今银行成为抵押贷款业务的主要经营者,近年来社会各界对金融服务的需求日益增长,银行业等金融机构高度重视提高服务工作水平,整体服务质量和服务水平不断提高。虽然银行的出现,看似更好地为人们提供金融服务,但从选择抵押品的角度与可服务范围来看,银行较典当行相比,却没有什么进步。

对于典当行来说,用高利息迫使当物所有权归作典当行所有,再通过高价卖出当物获取利润是他们剥削老百姓的主要手段,但典当行作为一种具有金融和商业双重性质的经济机构,融资服务功能是典当行最主要的社会功能和货币交易功能,此外典当行还发挥着当物保管功能和商品交易功能,并提供对当物的鉴定、评估、作价等服务,其本质是体现社会需求性之间的关系。所以他们关注的核心是在抵押品的流通性与稀有性上,因此抵押品的种类较现在银行来说是比较丰富,并且服务的人群自然相对较广。

而对于银行来说,核心在于追求借贷业务的完整性,规避违约风险。正是如此,银行将“兑付能力”作为是否提供借款的关键因素,抵押品的价值稳定程度以及流动性与变现能力是银行衡量借款人“兑付能力”的主要方式,大部分银行在抵押品选择上会谨小慎微,这就导致了很多银行的抵押品单一,同时业务准则越来越偏向为有一定经济实力的人群服务,渐渐将一些没有一定经济实力,但有真正借款需求的人排除在银行体系之外,这也让许多民间的不法金融机构有机可乘,从而导致穷人越穷,富人越富。

过去的典当行因为贪婪而消失,现在的银行因为谨慎变得封闭,那么未来呢?

二、 裁衣

2019 年 P2P 处在风暴中心,现金贷在监管之下持续缩量,但不难发现市场上套路贷等依然是市场顽疾。过去的当铺因为信息不对称以及贪婪造成了剥削,现在银行因为流动性与变现能力而变得单一且封闭,越来越多的银行都在尝试新模式,金融科技的队伍正在悄然生变,那么未来谁会成为金融科技的主力呢?

如今的典当行是因为国家的法律法规政策下遏制了贪婪抵制了剥削,但其实并没有真正本质上解决“当物”价格信息的不对称,而将区块链技术赋予典当行与银行的抵押贷款业务,那么所存在类似信息不对称以及流动性与变现的问题就可以得到解决。

区块链技术蓬勃发展,许多创新的金融产品开始利用区块链技术做新型的去中心化金融(Decentralized Finance)协议,因为区块链技术能与金融服务完美契合,不仅保证了资产数据的隐私性与安全性,并在无需中间环节确保点对点数据传输的可靠性与开放性。正是因为这样,DeFi(Decentralized Finance)在 2017 年诞生以来受到追捧,而超额抵押借贷业务成为最先落地的应用标的,为“当铺”与“银行”披上“新衣”。

简单来说,DeFi 中的超额抵押借贷业务就是用户可以以一定抵押率(抵押品价值/借款数额),将一定价值的加密资产通过智能合约的方式进行锁定,为用户提供借款,当用户将借款偿还之后,抵押品自动归还到用户的加密资产钱包里。

这种借贷方式与过去抵押借贷业务(银行与当铺)相比,拥有防止资产所有权篡改、提高资产可靠性、结算易于审计、价值信息透明度高以及业务智能合约可自动执行等优势,让原有封闭的抵押借贷等金融业务变得更加开发与灵活。

因为对于借款人和出借方来说,抵押品所有权上的交收功能与风险控制功能就可通过智能合约的方式,一经触动,便可以自动执行。此外传统支付结算系统非常的复杂,每一笔资金的转移需要经过多个清算环节才能真正完成,再加上银行在处理违约的抵押货品时,往往存在所有权互操作风险高,货物流动透明度低,资金结算监管重复以及回款耗时长以及中间费用高等缺点,也正是因为这样,银行在选择抵押物时,往往只选择房产作为抵押贷款的主要服务资产,但是我们要知道区块链技术去做 DeFi 天生就具有结算功能,7*24小时全天候运行,点对点的转账,无需依靠任何中间商,成本低,透明度高,一旦发生业务违约的情况,及时清算债务,拍卖抵押品,保证债务偿付,从而实现统一无缝的金融业务。

此外信任是金融发展的基石,现如今国家的法制建设解决了大部分可信问题,而 DeFi 通过区块链技术让技术可信成为法律增信之外的另一种信任手段。虽然现在主流的 DeFi 平台还是以加密资产作为抵押物做借贷。随着区块链技术的不断发展,穿上 DeFi 新衣的”当铺“将能承载“股票、债券、ABS 产品以及大规模的各类边缘资产,真正实现一个”规范、开放,灵活,扩展性强“的金融借贷市场。

三、 换装

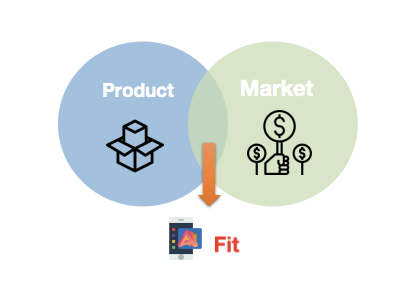

DeFi 这件”新衣“的核心考量在于找到产品和市场的契合点,也就是“PMF(Product-Market-Fit)”。(PMF(Product-Market-Fit)一词来自投资FB、Twitter等多家明星公司马克安德森)DeFi 看似能够满足很多需求(Market),也有许多创业团队为之打造产品(Product),但只有这需求和产品重合的地方,才是真正的契合点(Fit),才能真正让用户为某个解决方案埋单,契合的越好,那么从中的价值越大。

现如今大部分 DeFi 项目(如MakerDAO、Compound等)将套利作为契合点(Fit),越来越多的人发现“稳定币是天然的套利市场”。而这一契合点的源头就在于我们每一个人的资金都有时空性,主要是因为现如今的货币体系是主权纯信用的货币体系,货币数量的多少是由国家依据政治或经济的需要来决定的。为了保持经济持续不断的发展,该种制度会让社会上流通的资金越来越多,每单位资金变得越来越不值钱,造成每单位资金的购买力越来越差,进而让资金在不同的时间节点有着强烈的时空感,所以从购买力角度来说,同一笔的资金在不同的时间纬度是不一样的。

那么对于加密资产的投资者来说,利用未来将要贬值的钱发挥着现在的购买力去购买如比特币这种优质资产,丰富了自己的资产配比,不仅如此 DeFi 的出现,还能大大提高了用户的资产价值。现在许多人通过超额抵押发行稳定币做的是借贷,但很多人根本没有借贷的需求,更多人是在做套利的事情,看似违背借贷的初衷,其实不然,用户锁定了自己的加密资产,并将其作为借款最后的偿付保证,获得一定数量的稳定资产,这些稳定资产就可以帮助用户把未来才能实现的收益,在当下通过其他 DeFi 产品中的套利机会进行变现,捕获资产流转价值。

毕竟,套利终究是一场游戏,游戏也总有结束的那一刻。

而持续不断提高资产利用率并不能仅仅聚焦套利这一方向,更多的是挖掘真正的借贷需求,充分利用闲置资金,放大资产利用价值,才能真正将需求(Market)与产品(Product)之间的契合点(Fit)不断增大,最终形成重合。

虽然现在的 DeFi 生态还处于很早期,从传统金融市场转换到 DeFi 上来还需要一定的时间,但从区块链本身的发展角度去看,也存在着许多的借贷需求。就整个比特币市值来看,目前已达到1335亿美金,对标A股10%的质押配资比例,比特币的借贷市场大约能达到133亿美金。

众所周知,比特币是通过矿机挖矿获得的,而建立一个矿场其实需要不小的成本,其中包括场地建设,矿机,网络维护以及还有用电等一系列开销。假设建造一个拥有500台蚂蚁S7矿机的矿场,在电费0.35元/度的情况下运行一年就需要成本大约1200万人民币左右,若是矿场主出现资金运转问题,为了保证矿场持续不断的运行,借贷的需求就产生了。据悉,现如今比特币借贷用户90%都是矿工,但比特币所代表的区块链1.0 仅仅实现了可编程的货币,并没有如以太坊智能合约的功能,所以比特币的借贷,大部分还是通过中心化的方式去实现的,这就可能存在部分做比特币借贷的人看似是要赚用户的借贷利息,其实窥视着用户抵押过来的比特币。

所以跨链是推动 DeFi 契合点重合的关键动力,因为目前大多数区块链网络都在隔离的生态系统上运行,相互之间的资产形成价值孤岛,实现多资产互操作变得困难 。时任清华长三角研究院区块链高等研究所常务副所长曹寅在文章《》提到现在基于以太坊的 DeFi 生态由于抵押资产的单一很有可能迎来明斯基时刻,造成 DeFi 各个系统崩溃,只有通过跨链将比特币引入 DeFi 生态是当务之急,并且随着比特币不断地合规友好,全世界的监管部门,甚至中国的监管部门都早已承认比特币是数字商品,不是证券,这样一来,比特币未来市值将会达到一个更大的一个体量,而 DeFi 2.0 也将会随之到来。

2019 年最火热的两个跨链项目无疑是 Polkadot 与 Cosmos ,他们分别采用的共识机制为 NPoS 与 Tendermint 共识,这类 PoS 网络在设计上会鼓励持有者将 Token 进行抵押,通常会有为期几天乃至好几个月的解锁期,从而来保证项目的网络安全,通过每年 5%-20% 之间的年化率的收益,抵消通胀过程中带来的价值稀释,但是以丧失流动性为前提,持有者无法使用这部分资产,从而失去了其他的获利机会。

以 Polkadot 为例,DOT 作为 Polkadot 网络的原生 Token:一是用作交易手续费,手续费随交易所发送;二是用于 Staking 挖矿,插槽竞拍,对提案的投票表决,在使用这些功能时,DOT 是处于锁定期的,无法即时进行所有权的转移,那么该状态下的 DOT 不具有流动性。

Staking 资产的使用权与锁定状态的所有权绑定,如果将质押状态下的 DOT 所有权映射出成兑付凭证,由中心化实体或去中心化网络保证兑付,并保证资产的使用透明与收益的公平分配。实际锁定的 Staking 资产处于使用状态(抵押挖矿、投票表决,以及插槽拍卖等)时,兑付凭证用于自由流通交易。就像期货在实物交割前,是通过标的物的兑付凭证进行交易。而该兑付凭证就可以作为合格的抵押物,向稳定币系统抵押,生成一笔抵押债仓(CDP)。

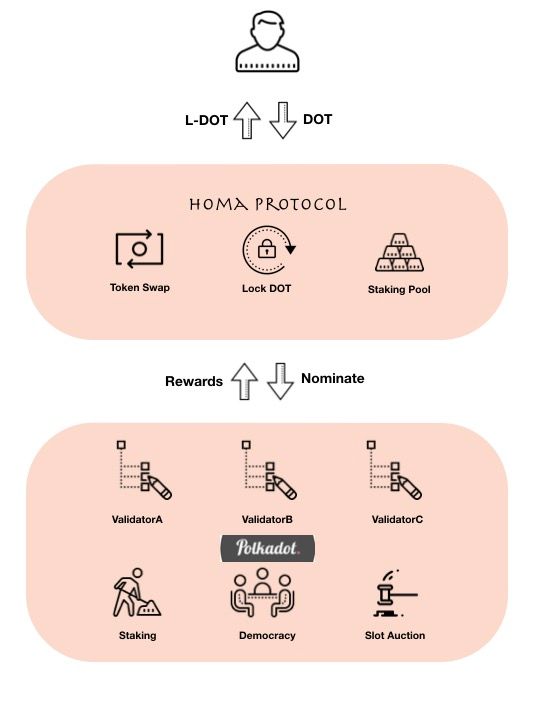

这一过程, Acala Network 提出了一套解决方案:

用户可以把持有的 DOT 锁定到 Acala Network 系统,获得锁定 Dot 的凭证 —— L-DOT。锁定的 DOT 进入到 Staking Pool,通过 Staking Pool 进行提名验证人,被提名的验证人参与 Polkadot的 Staking。当用户拥有资金需求时,可以把 L-DOT 作为抵押物存入 L-DOT 抵押池,生成抵押债仓(CDP),获得一定比例的稳定币 aUSD (Acala 网络中的稳定币),用户使用 aUSD 参与 Polkadot 跨链生态优质项目的众筹,金融产品(如存币生息),用作日常消费支出,去中心化交易所交易以及加杠杆等获取利润。当用户想要关闭 CDP 时,需要偿还所借的 aUSD 债务以及这笔债务所产生的稳定费与服务费用才能关闭 CDP 并拿回自己抵押物。

Acala Network 是由 Substrate 框架所构建稳定币系统,凭借 Polkadot 天然跨链属性以及扩容方案,以包括Staking 资产以及其他异构链资产作为链上抵押物,不仅释放了PoS 网络的流动性,并在抵押资产多样性与延展性上具有明显的优势。

2020 年,随着越来越多的区块链项目利用 PoS 共识来提升延展性以及安全性,根据 Stakingrewards.com 所提供的数据,目前为止已有 74 个正常运转的 PoS 项目,Staking 市值已达到104亿美元 , 锁定的 Staking 资产价值已达到64亿美元 ,如果包括还未转为 PoS 的 ETH 2.0 ,以及即将上线的 Polkadot ,更加增大了市场空间的量级。

当跨链技术愈发成熟,我们设想诸如 Acala 、MakerDao 、Kava 等新 “当铺” 的出现,将会极大的增加抵押资产的价值,用户会更加想要去做 Staking 以获得更大的收益,这将会是一个非常具有潜力,拥有真正借贷需求的市场,从而促使需求(Market)与产品(Product)之间的契合点(Fit)越来越大,定能让 DeFi 这件新衣大放异彩。

本文来自,仅作分享,存在异议请联系平台删除。本文观点不代表刺猬财经 - 刺猬区块链资讯站立场。